{kind=link}

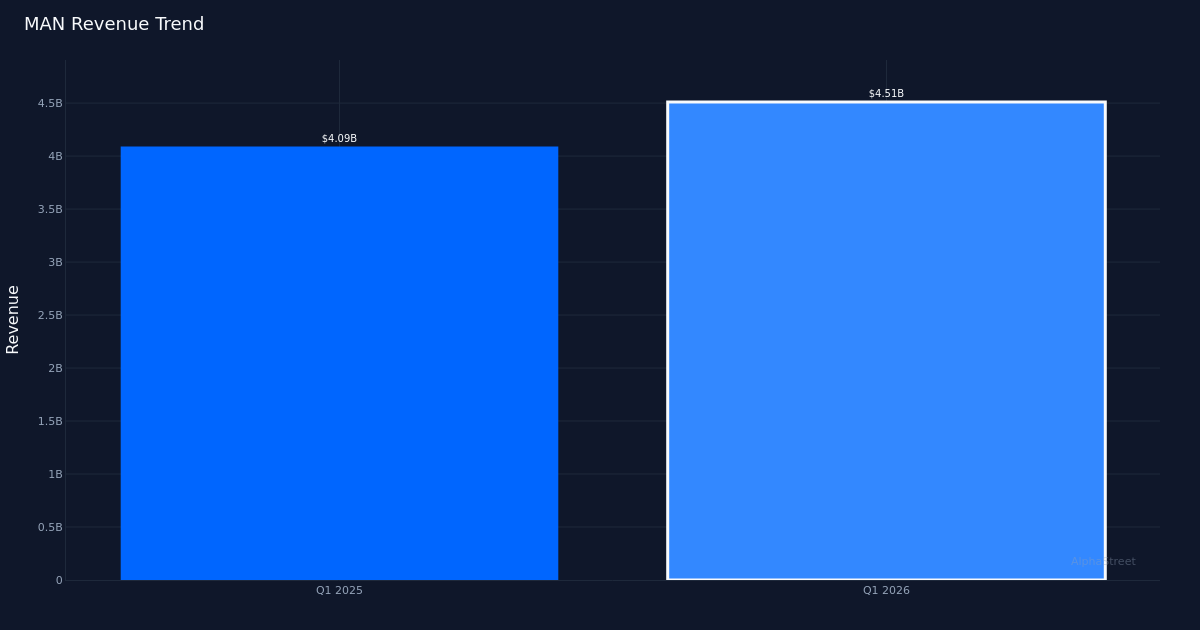

MAN|EPS $0.51 vs $0.49 est (+4.1%)|Rev $4.51b|Nettotulo $2.5M

Q2-ohjeet: Oikaistu EPS 0,91 – 1,01 $|Osuudet 30,73 $

YoY Rev +10,3 %|Nettomarginaali 0,1 %

ManpowerGroup (NYSE: MAN) paransi merkittävästi tulostaan vuoden 2026 ensimmäisellä neljänneksellä. Oikaistu osakekohtainen tulos oli 0,51 dollaria verrattuna arvioituun 0,49 dollariin, kun taas liikevaihto nousi 4,51 miljardiin dollariin. Tulosyllätys merkitsee henkilöstöjättiläisen kannattavuuden paluuta. Oikaisematon osakekohtainen tulos laski 0,05 dollariin edellisen vuoden 0,12 dollarista. Liikevaihdon 10,3 %:n vuosikasvu viittaa työvoimapalvelujen kysynnän vakiintumiseen viime vuoden haastavan jakson jälkeen, vaikka kasvun laatu ansaitsee tarkempaa tarkastelua.

Kannattavuusnäkymät paljastavat erittäin kapeat marginaalit, jotka paljastavat tämän liiketoiminnan perustavanlaatuisen haasteen. Nettomarginaali oli vain 0,1 prosenttia 2,5 miljoonan dollarin nettoliikevaihdosta, ennallaan edellisvuoden 0,1 prosentista. Tämä kaksinumeroisesta liikevaihdon kasvusta huolimatta anemia kannattavuus osoittaa, että ManpowerGroup toimii tiukassa kilpailuympäristössä, jossa hinnoitteluvoima on rajallinen. 28,3 miljoonan dollarin liiketulos kertoo samanlaisen tarinan: Yhtiö tuottaa volyymia, mutta yrittää muuttaa tulojen kasvun merkityksellisiksi tuloksiksi. 16,0 %:n bruttokate 723,0 miljoonan dollarin bruttovoitosta tarjoaa jonkin verran suojaa, mutta bruttovoiton heikkeneminen liiketulokseen korostaa yritykselle raskasta yleiskustannustaakkaa.

Johdon strateginen vastaus tunnistaa suoraan tämän marginaalin rakenteellisen paineen. Ilmoitus “strategisesta maailmanlaajuisesta muutosohjelmasta”, joka tähtää 200 miljoonan dollarin pysyviin kustannussäästöihin vuoteen 2028 mennessä, on selvä tunnustus siitä, että nykyinen toiminnallinen vipuvaikutus on riittämätön. Tästä aloitteesta tulee kriittinen kannattavuuden parantamisen kannalta, koska pelkästään orgaaninen liikevaihdon kasvu (vaikka 3 %:n vakiomuutos) ei muuta dramaattisesti kateprofiilia ilman samanaikaista kulukuria. Muutosohjelma ehdottaa, että johto näkee usean vuoden tien normalisoituun kannattavuuteen sen sijaan, että odotettaisiin lyhyen aikavälin marginaalin kasvua pelkästään liikevaihdon elpymisestä.

Liikevaihdon kehitys vaikuttaa kestävältä johdon tulevaisuuteen suuntautuneiden mittareiden ja toisen vuosineljänneksen ohjeistuksen perusteella. Johto totesi, että “järjestelmän laajuinen liikevaihto, mukaan lukien laajentuva franchising-tulopohjamme, oli 5,0 miljardia dollaria”, mikä viittaa laajempaan tulopohjaan, joka ylittää raportoidut 4,51 miljardia dollaria. Oikaistu Q2 2026 EPS-ohjeistus 0,91 dollarista 1,01 dollariin, keskipisteen ollessa 0,96 dollaria, merkitsee peräkkäistä kiihtyvyyttä Q1 tuloksesta 0,51 dollaria ja ehdottaa, että johto näkee kysyntäolosuhteet paranevan. Johdon kommentti, että “tässä on hyvä palata kasvuun, ja ottaen huomioon orgaaninen vakiovaluuttaohjaus, 3% saman päivän perusteella on melko samanlainen kuin Q1” osoittaa luottamusta nykyisen tahdin ylläpitämiseen sen sijaan, että odotettaisiin dramaattista kiihtyvyyttä tai hidastuvuutta.

Sään liittyvät vastatuulet peittivät joidenkin toimintojen paremman suorituskyvyn vuosineljänneksen aikana. Johto huomautti erityisesti, että yksi liiketoimintasegmentti nousi 5 % vuosineljänneksellä, itse asiassa hieman sään vaikutuksesta, neljänneksen äärimmäisistä sääolosuhteista, luultavasti noin 1 %, joten se olisi ollut noin 6 %. Tämä viittaa siihen, että normalisoitunut kasvuvauhti ylittää raportoidut luvut ja että toinen vuosineljännes voisi hyötyä helpommista kausivertailuista, jos säät normalisoituvat. Osakkeen hinnan nousu 30,73 dollariin tulosjulkistuksen jälkeen osoittaa, että sijoittajat antavat johdolle luottoa toteutukseen marginaaliongelmista huolimatta.

Keskeinen jännite on, voiko liikevaihdon kasvu jatkua, kun johto samanaikaisesti laajentaa katetta. Raportoitu 10,3 %:n liikevaihdon kasvu antaa vankan perustan, mutta kasvun muuttaminen hyväksyttäväksi pääomatuotoksi edellyttää, että kustannusmuutosohjelma toimii luvatulla tavalla. Nykyisellä alhaisella käyttökatteella jopa puolet ennustetuista 200 miljoonan dollarin säästöistä vuoteen 2026-2027 mennessä parantaisi kannattavuutta merkittävästi. Haasteena on kustannussäästöjen toteuttaminen ja samalla palvelun laadun ja kilpailuaseman säilyttäminen pirstoutuneilla henkilöstömarkkinoilla, joilla mittakaavaetuja on vaikea saada.

Hallituksen painotuksella paluuta kasvuun on otsikkonumeroiden lisäksi strateginen merkitys. Lausunto, jonka mukaan “ensimmäisellä neljänneksellä olimme raportoineet 4,5 miljardin dollarin liikevaihdosta, mikä edustaa jatkuvaa 3 %:n orgaanista kasvua”, asettaa vuosineljänneksen käännekohtaksi selvästi vaikean vertailukauden jälkeen. Valuuttamääräisen 3 prosentin jatkuvan orgaanisen kasvun johdonmukaisuus toisella neljänneksellä viittaa siihen, että tämä heijastelee kysynnän todellista vakautumista eikä kertaluonteisia tekijöitä, vaikka tämän vauhdin ylläpitäminen vuoteen 2026 asti edellyttää työmarkkinoiden joustavuuden jatkumista.

Katsottavaa: 200 miljoonan dollarin kustannusmuutosohjelman toteutusaikataulu ja välitavoitteet ratkaisevat, toteutuuko marginaali vai onko se edelleen tavoite. Toisen vuosineljänneksen tulokset suhteessa 0,96 dollarin keskipisteohjeeseen testaavat johdon kysynnän näkyvyyttä ja osoittavat, edustaako tasainen 3 %:n orgaaninen kasvu lattiaa vai kattoa. Liikevoittomarginaalin kasvu nykyisestä tasosta on selkein mittari siitä, kompensoivatko kustannustoimet kilpailukykyisiä hinnoittelupaineita.

Tämä artikkeli on luotu tekoälyteknologian avulla, ja sen tarkkuus on tarkistettu. AlphaStreet voi saada korvauksia tässä artikkelissa mainituilta yrityksiltä. Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvontana.