{kind=link}

KEY|EPS $0.44 vs $0.41 est (+7.3%)|Rev $1.95b vs $1.94b est (+0.7%)|Nettotulo $486.0M

Varastossa 21,79 dollaria

YoY EPS +33,3 %|YoY Rev +10,2 %|Nettomarginaali 24,9 %

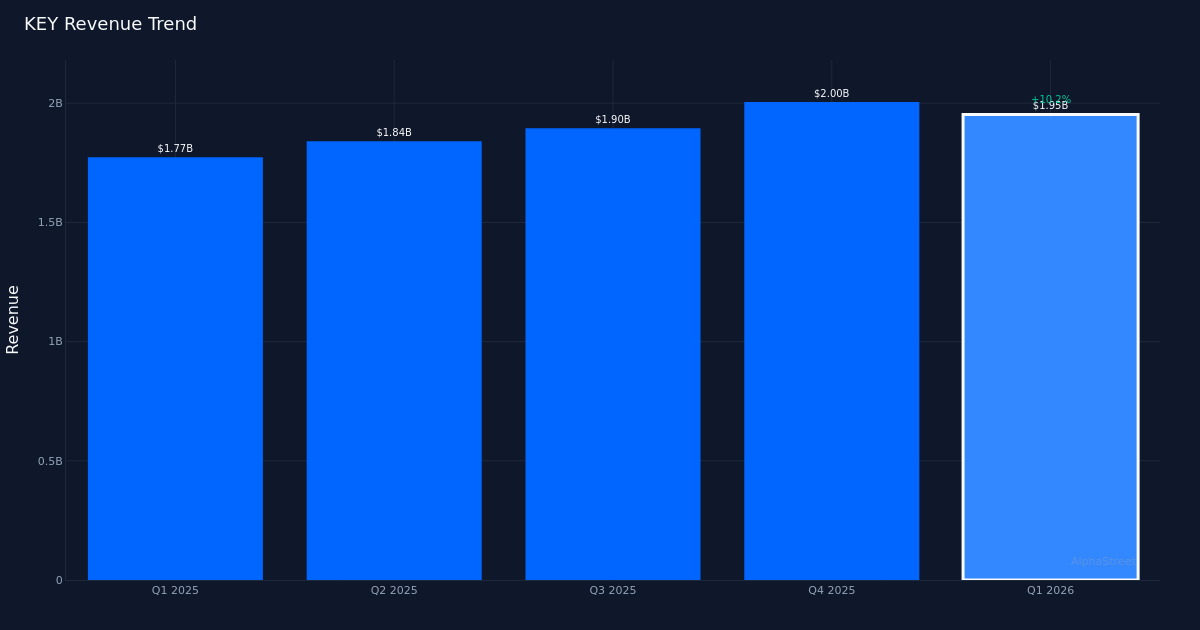

KeyCorp teki vahvan vuosineljänneksen, joka ylitti sekä ylhäältä että alhaalta odotukset. Osakekohtainen tulos 0,44 dollaria ylitti arviot 0,41 dollaria 7,3 prosentilla, kun taas 1,95 miljardin dollarin liikevaihto ylitti 1,94 miljardin dollarin konsensuksen 0,7 prosentilla. Aluepankin tulos heijastelee muutakin kuin vaatimatonta edistystä: 33,3 %:n vuosikasvu vuoden 2025 ensimmäisen neljänneksen 0,33 dollarista osoittaa todellista toiminnallista vipuvaikutusta, mikä on erityisen huomionarvoista pankkisektorin haastavassa korkoympäristössä. Johto korosti vauhtia sanomalla: “Raportoimme ensimmäisen vuosineljänneksen tulokseksi 0,44 dollaria osakkeelta, 33 % enemmän kuin vuotta aiemmin.”

Tuloslaadusta kertova tarina paljastaa pikemminkin toiminnan vahvuuden kuin rahoitussuunnittelun. Nettomarginaali kasvoi 24,9 prosenttiin edellisvuoden 20,9 prosentista, mikä on 4,0 prosenttiyksikön parannus, mikä osoittaa pankin kyvyn muuntaa liikevaihdon kasvun alimman linjan kasvuksi. Nettotulos oli 486,0 miljoonaa dollaria verrattuna 370,0 miljoonaan dollariin viime vuonna vastaavana ajanjaksona, mikä kasvoi nopeammin kuin 10,2 prosentin liikevaihdon kasvu 1,77 miljardista dollarista 1,95 miljardiin dollariin. Tämä marginaalin kasvu yhdessä liikevaihdon kasvun kanssa kertoo todellisesta toiminnallisesta vipuvaikutuksesta: pankki ei pelkästään leikkaa kustannuksia saadakseen voittoa, vaan se tuottaa kannattavampia tuloja. Peräkkäinen vertailu vahvistaa tätä teesiä: 486,0 miljoonan dollarin nettotulos vuoden 2026 ensimmäisellä neljänneksellä ylitti 474,0 miljoonan dollarin vuoden 2025 viimeisellä neljänneksellä, vaikka liikevaihto laski hieman 2 miljardista dollarista 1,95 miljardiin dollariin, mikä viittaa parempaan liiketoimintayhdistelmään tai kulukuriin.

Tulojen kehitys näyttää jatkuvan vauhdin ja jonkin verran epävakautta viime aikoina. Neljän vuosineljänneksen mallin seuraaminen paljastaa tasaisen kasvun: 1,84 miljardia dollaria vuoden 2025 toisella neljänneksellä, 1,89 miljardia dollaria vuoden 2025 kolmannella neljänneksellä, 2 miljardia dollaria vuoden 2025 viimeisellä neljänneksellä ja 1,95 miljardia dollaria vuoden 2026 ensimmäisellä neljänneksellä. Vaikka viimeisin vuosineljännes putosi peräkkäin 2 miljardin dollarin huipusta, vuoden 10 vuoden kasvuvauhti osoittaa alle 2 prosentin voimakkuuden. franchising. Sekalainen neljännesvuosittain kuvastaa todennäköisesti alueelliselle pankkitoiminnalle tyypillistä kausiluonteista dynamiikkaa, mutta 10,2 %:n vuosikasvu edustaa tervettä kasvua alalla, jolla yksinumeroinen kasvu on usein normi. Johto korosti toiminnan vauhtia ja huomautti, että “ennakkovarauksilla oikaistu nettotulos kasvoi vielä 29 miljoonalla dollarilla edelliseen vuosineljännekseen, mikä merkitsee kahdeksatta peräkkäistä neljännestä oikaistun PPNR:n kasvusta.”

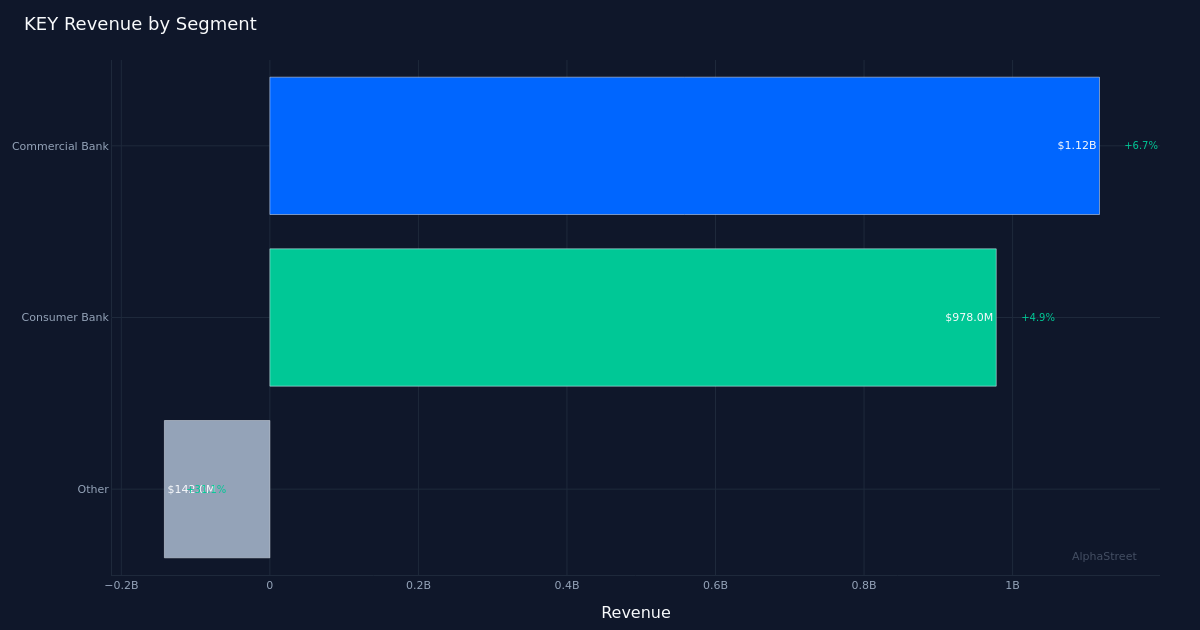

Segmenttien kehitys paljastaa, että Commercial Bank on tärkein tulontekijä, vaikka kaikki kolme toimialaa vaikuttivat kasvuun. Commercial Bank tuotti 1,12 miljardin dollarin liikevaihtoa 6,7 prosentin kasvulla, mikä on suurin absoluuttinen panos kokonaistulokseen. Consumer Bank tuotti 978,0 miljoonaa dollaria 4,9 %:n kasvulla, mikä on kunnioitettava tulos, mutta jää jälkeen kaupallisesta puolelta. Kaupallinen vahvuus on linjassa johdon kommentin kanssa: “Kaupallisten lainojen kasvu oli vahvaa ja laaja-alaista eri toimialoilla ja maantieteellisillä alueilla, ja se kasvoi 3,3 miljardia dollaria eli 4 % vuoden 2010 kolmannella neljänneksellä kauden lopussa.” Tämä laajapohjainen liiketoiminnan kasvu eri toimialoilla ja maantieteellisillä alueilla viittaa siihen, että pankki ei ole liian keskittynyt millekään toimialalle tai alueelle, mikä vähentää luottoriskiä ja ylläpitää kasvuvauhtia.

Lainasalkun dynamiikka viittaa tietoiseen salkunhoitoon ja kompensoivia virtoja. Johdon strateginen päätös maksaa pois asuntolainat tarjoaa kontekstin kasvun kehitykselle, ja johtajat huomauttavat, että “maksamme edelleen 500–600 miljoonan dollarin kaupallisia asuntolainoja neljännesvuosittain.” Tämä matalakatteisten asuntolainojen suunniteltu supistuminen ja samaan aikaan korkeamarginaalisten kaupallisten lainojen lisääminen 3,3 miljardilla dollarilla osoittavat tarkoituksellista taseen optimointia. Jotkut analyytikon tekemät tutkimukset puhelun aikana korostivat tulevaisuuden odotuksia: “Ryan Nash: Chris, jos katson lainan kasvuohjeen huippua, se ei tarkoita paljon kasvua Q1-kauden lopun tasosta”, mikä viittaa siihen, että vaikka Q1-tulos oli vahva, vauhti saattaa hidastua näistä tasoista.

Nettokorkomarginaali 2,87 prosenttia tarjoaa kriittisen kontekstin pankin kyvylle ylläpitää kannattavuutta. Ympäristössä, jossa aluepankeilla on jatkuvia marginaalipaineita rahoituskustannusten ja kilpailudynamiikan vuoksi, hinnoittelukurin ylläpitäminen volyymin lisäämisessä on herkkä tasapaino. Marginaalien vakauden ja kaupallisten lainojen voimakkaan volyymin kasvun yhdistelmä selittää tuottojen kasvun, vaikka edellisen vuoden marginaalista puuttuvien tietojen vuoksi on mahdotonta arvioida, parantuiko tai pieneni marginaali vuoden aikana.

Markkinoiden reaktio oli selvästi vaimea, ja osakkeet pysyivät käytännössä ennallaan raportin jälkeen parantuneesta tuloksesta huolimatta. Tämä haalea vastaus viittaa siihen, että sijoittajat joko odottavat parannusta, pitävät ohjausta kiihtymisen rajoitteena tai pysyvät varovaisina laajemman alueellisen pankkisektorin suhteen yksittäisen yrityksen tuloksesta riippumatta. Viimeisen vuosineljänneksen 100 %:n lyöntinopeus (tosin vain yhden neljänneksen rajoitettu otos) muodostaa perustan tulevaisuuden tuotto-odotuksille, mutta se ei vielä muodosta usean vuosineljänneksen ennätystä, joka voisi johtaa arvostuspalkkioon.

Mitä kannattaa seurata: Nettokorkomarginaalin kestävyys nykyisen korkodynamiikan keskellä ratkaisee, pystyykö KeyCorp säilyttämään kannattavuusrajan. Kaupallisten lainojen kasvutrendit tulevilla vuosineljänneksillä paljastavat, edustaako 3,3 miljardin dollarin kasvu vuoden 2010 ensimmäisellä neljänneksellä kestävää vauhtia vai poikkeavaa. Asuntolainojen takaisinmaksuvauhti ja niiden vaikutus lainasaldoihin edellyttää seurantaa sen arvioimiseksi, kuinka salkun uudelleensijoittelu vaikuttaa tuloihin. Johdon kyky saavuttaa peräkkäisiä vuosineljänneksiä ennakoiden nettotulon kasvusta kahdeksannen vuosineljänneksen putkeen jälkeen osoittaa, ovatko toiminnalliset parannukset rakenteellisia vai suhdannevaihteluita. Lopuksi segmenttien suorituskyvyn erot vaikuttavat yleiseen tuottoon, kun pankki optimoi liiketoimintarakenteensa.

Tämä artikkeli on luotu tekoälyteknologian avulla, ja sen tarkkuus on tarkistettu. AlphaStreet voi saada korvauksia tässä artikkelissa mainituilta yrityksiltä. Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvontana.