{kind=link}

Kuvan lähde: Getty Images

Tescon (LSE:TSCO) osakkeet nousivat vain 1 % keskiviikkona 8. huhtikuuta. Samaan aikaan Marks & Spencer nousi lähes 7 prosenttia.

Mitä siis tapahtuu? Tutkitaanpa.

Häntä ei koskaan lyöty

Kun Persianlahden konflikti alkoi, markkinat putosivat. Mutta se ei ollut sama. Itse asiassa jotkut osakkeet nousivat, kuten öljy ja merenkulku.

Tesco ei päässyt eteenpäin, mutta sijoittajat olivat hitaampia myymään osakkeitaan FTSE 100 -supermarketissa. Ja kaikki on kiinni riskistä.

Tesco myy päivittäistavaroita. Ihmiset ostivat niitä ennen sotaa, sodan aikana, ja he ostavat niitä jatkossakin. Tämä ennustettavuus tekee siitä sen, mitä rahastonhoitajat kutsuvat puolustavaksi osakkeeksi: osakkeeksi, jolla on alhainen herkkyys suhdannekierrolle. Kun maailma muuttuu epävarmaksi, rahalla on taipumus virrata osakkeisiin, kuten Tescon, eikä pois niistä. Se ei ole jännittävä, mutta se on luotettava.

Tämä dynaaminen suojasi Tescoa matkalla alas. Sama dynamiikka toimii heitä vastaan tänään. Tulitauko on riskialtis tapahtuma: sijoittajat palaavat eniten myytyihin osakkeisiin: pankkeihin, lentoyhtiöihin, talonrakentajiin. Tesco alimyyty, joten se ei toivu vahvasti. Et voi saada takaisin alaa, jota et koskaan menettänyt.

Käytännössä tässä on joitain lisäviiveitä. Tesco on kannattavampi kuin muut, ja jatkuvan kustannusinflaation vuoksi asiakkaat voivat vaihtaa Marks & Spencerin Tescon kaltaisiin vastaaviin.

Öljyn ja energian hintojen nousu vahingoittaa kuitenkin supermarket-jättiläistä. Sillä on toimintaansa varten logistiikkakalusto, toimitukset ja jääkaapit.

Kaupankäynti hyvin lähellä käypää arvoa

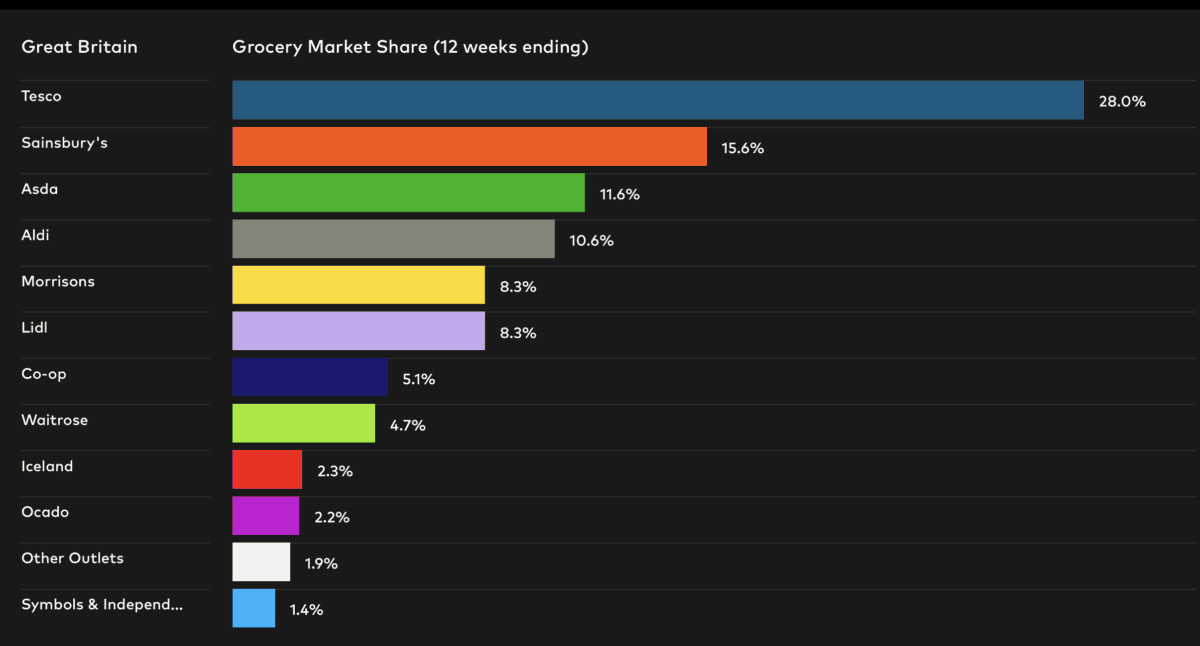

Tesco on Britannian mestari. Se on toiminnallinen mestariteos ja brändin vahvuus on käytännössä vertaansa vailla. Se on myös osoittanut kykynsä taistella kilpailijoilta, kuten Lidl ja Aldi. Tämän vuoksi se ansaitsee käydä kauppaa korkeammalla hinnalla kuin ikäisensä.

Hän on myös ilmiömäisen johdonmukainen esiintyjä. Tulot ovat kasvaneet joka vuosi pandemian jälkeen, ja sen odotetaan kasvavan samoin vuosina 2026 ja 2027.

Lähde: Kantar

Lähde: Kantar

Vaikeus on kuitenkin tietää, kuinka suuri palkkion tulisi olla. Tesco käy tällä hetkellä kauppaa noin 15,3-kertaisella termiinitulolla, tarjoaa 3,3 prosentin osinkotuottoa (kattaa 1,99-kertaisen tuloksen) ja sillä on 10,3 miljardin punnan nettovelka (eli noin 11-kertainen nettotulo).

Asteikon toisessa päässä on Marks & Spencer. Sen kauppahinta on 10,3-kertainen termiinituloihin nähden, se tarjoaa 1,96 prosentin osinkotuoton (joka kattaa 5,04-kertaisen tuloksen) ja sen nettovelka on 2,5 miljardia puntaa (eli noin 6 kertaa nettotulos).

minun mielipiteeni

Tesco on mahtava yritys. Olen kuitenkin alkanut ajatella, että palkkio on hieman venynyt. Institutionaaliset analyytikot ovat yhtä mieltä siitä, että osakkeen kauppa on vain 1 % nykyisen hinnan yläpuolella. Se saattaa silti olla harkitsemisen arvoinen, mutta uskon, että voit varmasti löytää parempaa vastinetta muualta.