{kind=link}

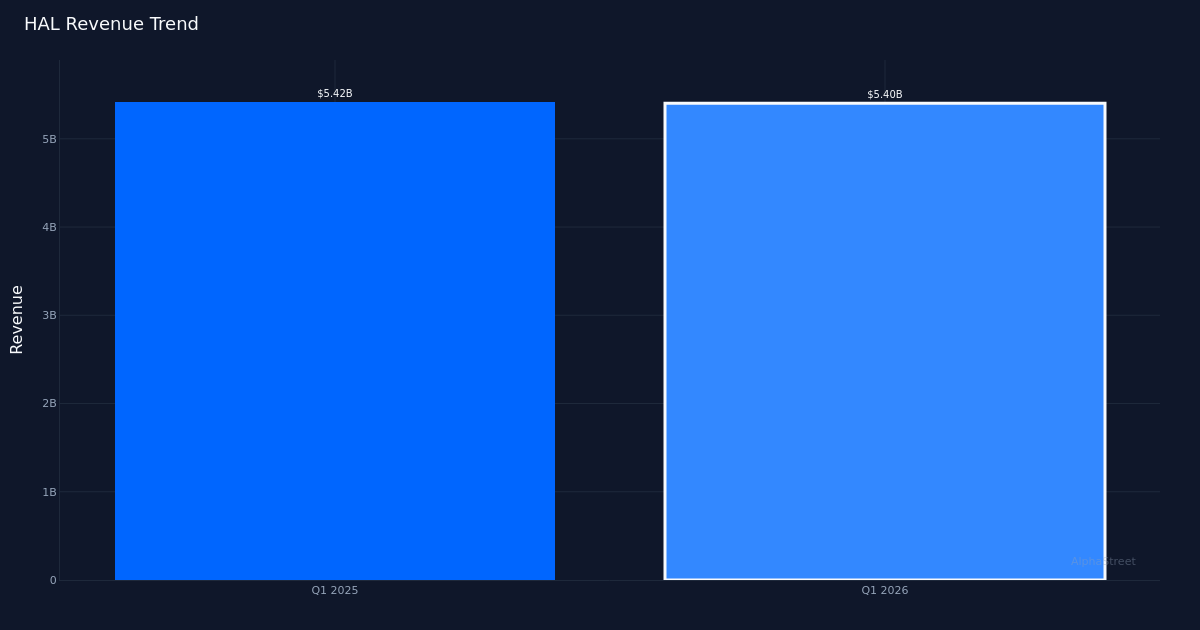

HAL|EPS $0.55 vs $0.50 est|Rev $5.40b|Nettotulo $461.0M

Osakkeet 36,68 dollaria (-1,3 %)

YoY EPS +129,2 %|YoY Rev -0,3 %|Nettomarginaali 8,5 %

Laatu voittaa määrän Halliburtonin marginaalia laajentavassa tarinassa. Öljykenttäpalveluiden jättiläinen Halliburton Company (NYSE: HAL) julkaisi oikaistun EPS:n 0,55 dollaria vuoden 2026 ensimmäisellä neljänneksellä, mikä ylitti Streetin 0,50 dollarin arvion 10,0 % huolimatta olennaisesti tasaisista 5,4 miljardin dollarin tuloista. Otsikko naamioi todellisen tarinan: kannattavuuden dramaattisen muutoksen. Nettomarginaali kasvoi 4,8 prosenttiyksikköä vuodentakaisesta 8,5 prosenttiin, kun taas nettotulos yli kaksinkertaistui 461,0 miljoonaan dollariin edellisen vuoden 204,0 miljoonasta dollarista. Tämä ei ollut tulovetoista kasvua, vaan pikemminkin toiminnallista vipuvaikutusta, joka heijastui lopulta tulokseen. Osakkeen 1,3 prosentin pudotus 36,68 dollariin viittaa siihen, että sijoittajat keskittyvät tasaiseen ylälinjaan tulojen laadun sijaan, mikä on mahdollisesti lyhytnäköinen reaktio.

Marginaalin laajentaminen kertoo tarinan tuloksen laadusta. Liikevaihto laski 0,4 % edellisvuodesta 5,42 miljardista dollarista 5,4 miljardiin dollariin, joten EPS:n 129,2 prosentin kasvu 0,24 dollarista 0,55 dollariin johtui täysin parantuneista marginaaleista, ei liikevaihdon kasvusta. Liikevoittomarginaali oli 12,6 %, mikä tuotti 679,0 miljoonan dollarin liikevoiton 5,4 miljardin dollarin tulopohjalla. Yhtiön kyky saada tämä kannattavuustaso pysähtyneestä tulopohjasta osoittaa hinnoitteluvoimaa ja kustannuskuria haastavassa makrotaloudellisessa ympäristössä. Nettomarginaalin kasvu 3,8 prosentista 8,5 prosenttiin vuositasolla edustaa rakenteellista parannusta, ei kertaluonteisia etuja, ja sijoittuu yhtiön kestävään kannattavuuteen, vaikka liikevaihdon kasvu pysyisikin vaimeana.

Maantieteellinen ero paljastaa todellisen haasteen. Kansainvälinen ja Pohjois-Amerikan välinen kuilu paljastaa taustalla olevan paineen tuloihin. Kansainvälinen liikevaihto 3,3 miljardia dollaria kasvoi 3 % edellisvuodesta, mikä kompensoi jonkin verran Pohjois-Amerikan 4 %:n laskua 2,1 miljardiin dollariin. Tällä maantieteellisen jakauman muutoksella on muutakin merkitystä kuin sen vaikutus liikevaihtoon: kansainväliseen työhön liittyy tyypillisesti erilaisia marginaaliprofiileja ja sopimusrakenteita. Pohjois-Amerikan heikkous liittyy hyvin dokumentoituun heikkouteen Yhdysvaltojen maaporaustoiminnassa, kun taas kansainvälinen kasvu heijastaa pidemmän syklin hankkeita, joissa kysyntä on vakaampaa. Yrityksen kyky säilyttää yleiset marginaalit tästä maantieteellisestä muutoksesta huolimatta viittaa hinnoittelukuriin molemmissa teattereissa.

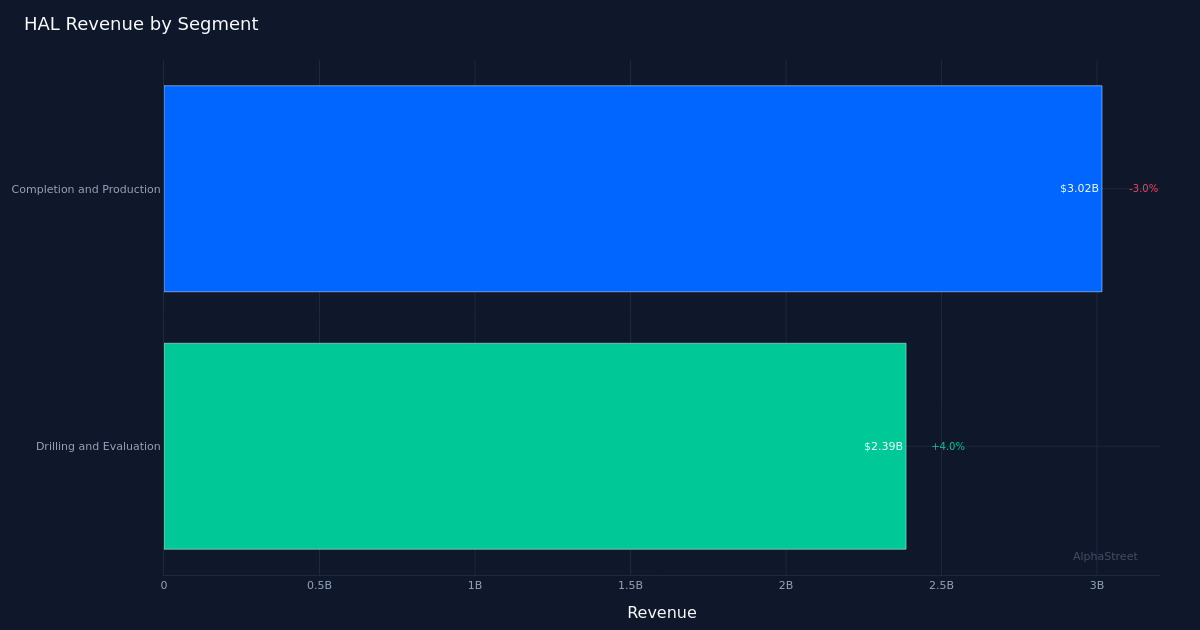

Segmentin kehitys paljastaa vaihtelevan pohjakysynnän. Drilling and Evaluation -segmentin liikevaihto oli 2,39 miljardia dollaria, kasvua 4,0 %, kun taas Completion and Production -segmentin liikevaihto 3,02 miljardia dollaria laski 3,0 %. Tämä ero on tärkeä eteenpäin näkyvyyden kannalta. Poraus ja arviointi ovat yleensä aikaisemman syklin indikaattori, mikä viittaa siihen, että asiakkaat investoivat edelleen etsintä- ja arviointityöhön, vaikka he lopettavat valmistumistoiminnan. Valmistus ja tuotanto -segmentin lasku johtuu todennäköisesti vastatuulesta Pohjois-Amerikassa, jossa valmiisiin laitteisiin kohdistuu hintapaineita ja alhaisempi käyttöaste. Se, että pienempi, nopeammin kasvava segmentti ei pystynyt kompensoimaan suuremman segmentin laskua, selittää konsernin liikevaihdon vakauden. Sijoittajien tulisi seurata Drilling and Appraisal -kasvun kiihtymistä, mikä viittaisi mahdolliseen taipumiseen laajemmassa toimintasyklissä.

Pääoman allokaatio viittaa konservatiivisiin johdon odotuksiin. Liiketoiminnan 273,0 miljoonan dollarin kassavirta muutettiin vain 123,0 miljoonaksi dollariksi vapaaksi kassavirraksi, mikä osoittaa liiketoiminnan jatkuvan pääomaintensiteetin. Enemmän kuvaava on johdon kommentti osakkeiden takaisinostoista: “Takaisinosto 100 miljoonalla dollarilla oli mielestäni hieman kevyempi kuin 250 miljoonan dollarin vuosineljänneksen ajonopeus.” Tämä takaisinostotoiminnan hidastuminen neljännesvuosittaisesta 250 miljoonasta dollarista 100 miljoonaan dollariin viittaa siihen, että johto näkee käteisvaroille paremman käytön, mahdollisesti säilyttäen joustavuuden mahdollisia yritysjärjestelyjä varten tai ennakoiden markkinoiden epävakauden lähiajan. Takaisinostojen hidastunut tahti yhdistettynä osakkeen laskuun ylivoimaisista tuloista huolimatta luo katkaisun, jota kannattaa seurata: Joko johto on liian varovainen tai näkee vastatuulen, jota Street ei ole täysin huomioinut.

Geopoliittisen konfliktin ohjaavat vaikutukset. Vaikka tarkistetuissa tiedoissa ei esitetty tarkkoja tulevaisuuden ohjelukuja, johdon kommentit paljastivat, että he ovat sisällyttäneet konflikteihin liittyvät vaikutukset näkymiinsä. Eräs analyytikko totesi: “Arvostan toisen vuosineljänneksen ohjeistusta konfliktin vaikutuksesta EPS:ään ja sen integroimiseen heidän ohjeisiinsa.” Tämä viittaa siihen, että lähitulevaisuudessa on odotuksiin nähden vastatuulta, mikä saattaa selittää osakkeiden heikon reaktion. Se, että johdolla on erityisiä geopoliittisia vaikutuksia, merkitsee olennaista altistumista konflikteista kärsiville alueille, todennäköisesti Lähi-idässä tai Itä-Euroopassa, missä kansainväliset operaatiot uhkaavat häiriintyä.

Mitä kannattaa katsoa: Pohjois-Amerikan tulot osoittavat, vakiintuuko vai kiihtyykö 4 %:n vuositaso. Tarkkaile Poraus ja arviointi -segmentin kasvuvauhtia: jatkuva yli 4 %:n kasvu osoittaisi voimaa syklin alkuvaiheessa, jonka pitäisi lopulta siirtyä valmiiksi ja tuotantoon. Takaisinostokurssi ansaitsee tarkastelun; Jos johto jatkaa alennettua 100 miljoonan dollarin neljännesvuosittaista tahtia, se osoittaa varovaisuutta taseessa tai vaihtoehtoisissa pääomankäyttösuunnitelmissa. Kansainväliset marginaalitrendit paljastavat, onko 3 %:n liikevaihdon kasvulla hyväksyttävä tuotto vai heijastaako se kilpailupaineita hinnoitteluun. Lopuksi, seuraa liiketoiminnan kassavirran muuntamista: 273,0 miljoonan dollarin ero liiketoiminnan kassavirran ja 123,0 miljoonan dollarin vapaan kassavirran välillä osoittaa pääomaintensiteetin, joka voi supistaa tuottoa, jos tulojen kasvu ei kiihdy.

Tämä artikkeli on luotu tekoälyteknologian avulla, ja sen tarkkuus on tarkistettu. AlphaStreet voi saada korvauksia tässä artikkelissa mainituilta yrityksiltä. Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona.