{kind=link}

TSCO|EPS $0,31|Rev $3,59 miljardia|Nettotulo $164,5 miljoonaa

Oikaistu opastus $2,13 – $2,23|Osakkeet $44,81 (-0,4 %)

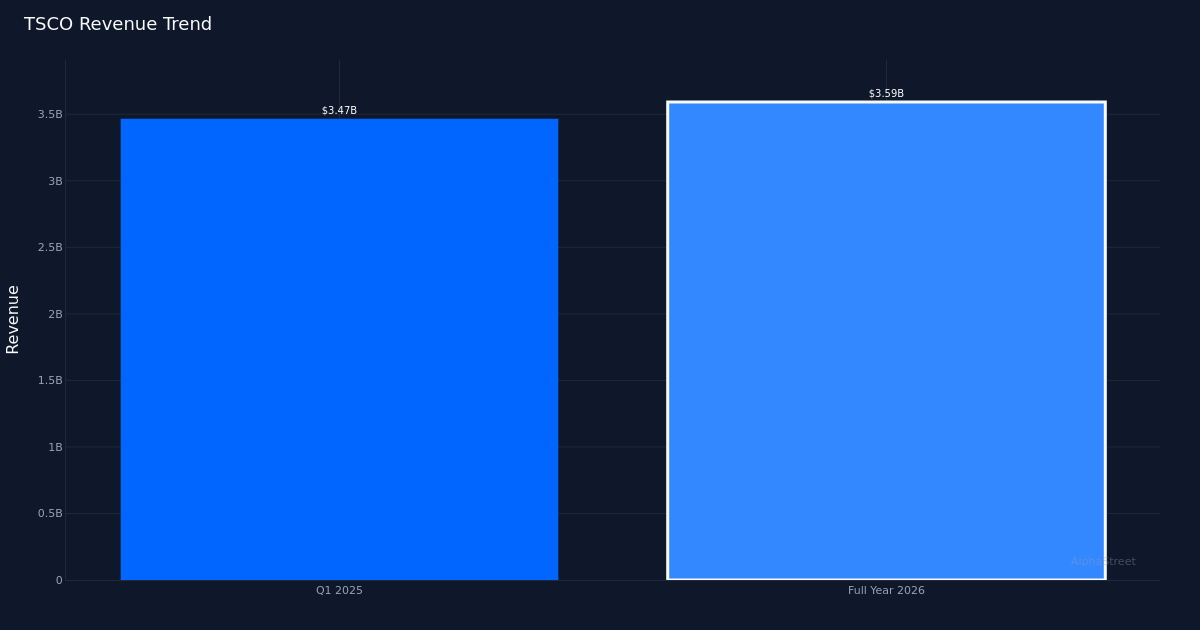

Sekalainen huone. Tractor Supply Company (NASDAQ: TSCO) teki vaatimattoman vuoden 2026 ensimmäisen neljänneksen tuloksen, joka vastasi suurelta osin sijoittajien odotuksia. Laimennettu osakekohtainen tulos oli 0,31 dollaria ja liikevaihto 3,59 miljardia dollaria. Vaikka liikevaihto kasvoi 3,6 % vuoden 2025 ensimmäisen neljänneksen raportoidusta 3,47 miljardista dollarista, kannattavuus heikkeni, kun osakekohtainen tulos laski 8,8 % edellisen vuoden 0,34 dollarista. Nettoliikevaihto oli 164,5 miljoonaa dollaria vuosineljänneksen aikana, mikä heijastaa katteisiin kohdistuvaa painetta, joka on edelleen haastava ympäristö maaseudun elämäntavan harkinnanvaraisille ostoille. Osakkeen kauppa kävi käytännössä ennallaan julkaisun jälkeen, mikä viittaa siihen, että markkinoilla oli oikein kalibroituneet odotukset tälle siirtymäkaudelle.

Hidas kompensointipulssi. Erikoiskauppiaan vertailukelpoisten myymälöiden myynnin kasvu vain 0,5 % vuosineljänneksen aikana korostaa hallinnan vaikeuksia ohjata orgaanista liikennettä ja lippujen kasvua sen kypsässä kauppakannassa. Neljänneksen lopussa toiminnassa oli yhteensä 2 641 myymälää, joten yhtiön jalanjäljen kasvu jatkuu, mutta vertailun lähes tasainen tulos viittaa vastatuuleen, joka johtuu kuluttajien lompakkoihin kohdistuvasta paineesta maaseutumarkkinoilla ja jatkuvasta normalisoitumisesta maatalous- ja ulkoilutuotteiden kysynnän piikkien jälkeen pandemian aikana. Saman myymälän toiminnan hidastuminen näyttää olevan pääsyyllinen marginaalien supistumiseen, joka pienensi osakekohtaista tulosta vaatimattomasta tulon noususta huolimatta.

Ohjeet osoittavat varovaisuutta. Johdon tulevaisuudennäkymät heijastelevat konservatiivista asennetta loppuvuodelle ja ennustivat vuoden 2026 oikaistun osakekohtaisen tuloksen olevan 2,13–2,23 dollaria. Koko vuoden tulosohjeistus viittaa vakaaseen tai vaatimattomaan kasvuun verrattuna nykyisiin ajomääriin, mikä osoittaa, että yhtiö ei odota lähiajan olennaista muutosta liikennetrendeissä tai bruttokatteen elpymisessä. Nämä vaimeat näkymät ovat linjassa laajemman heikkouden kanssa, joka näkyy harkinnanvaraisissa vähittäiskaupan kategorioissa, jotka palvelevat hintaherkkiä asiakassegmenttejä.

Katu on edelleen jaettu. Analyytikkoyhteisö osoittaa ristiriitaista vakaumusta osakkeesta, ja Wall Streetin yksimielisyys on 12 Buy-luokitusta, 15 Hold-luokitusta ja nolla myyntisuositusta. Tämä jakautuminen kuvastaa Tractor Supplyn asemaan liittyvää investointikeskusteluja: härät viittaavat yhtiön puolustavaan maaseudun markkinarakoon ja myymälöiden kasvuun, kun taas varovaisemmat analyytikot ovat huolissaan korvausten elpymisen ja marginaalin normalisoitumisen tahdista. Myyjien laskevien puheluiden puute viittaa vähäiseen laskevaan huoleen, mutta Hold-luokituksen hallitseva asema osoittaa, että monet analyytikot odottavat selkeämpiä todisteita yksikön talouden paranemisesta ennen kuin parantavat kantaansa.

Mitä kannattaa seurata: Polku vertailukelpoisen myymälöiden myynnin kasvun uudelleen kiihdyttämiseen on keskeinen osa Tractor Supplyn investointikertomusta loppuvuodelle 2026. Sijoittajien tulee seurata, tuoko toinen vuosineljännes merkkejä tapahtumamäärän ja keskimääräisen lipun paranemisesta vai osoittautuuko 0,5 %:n selvitysprosentti uudeksi normaaliksi, joka edellyttää aggressiivisempaa marginaalitoimintaa.

Tämä artikkeli on luotu tekoälyteknologian avulla, ja sen tarkkuus on tarkistettu. AlphaStreet voi saada korvauksia tässä artikkelissa mainituilta yrityksiltä. Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona.