{kind=link}

NOPEA|EPS $0,30 vs $0,30 est (+0,0%)|Rev $2.20B|Nettotulo $339.8M

Osakkeet 45,6 dollaria (-7 %)

YoY EPS +14 %|YoY Rev +12,4 %|Nettomarginaali 15,4 %

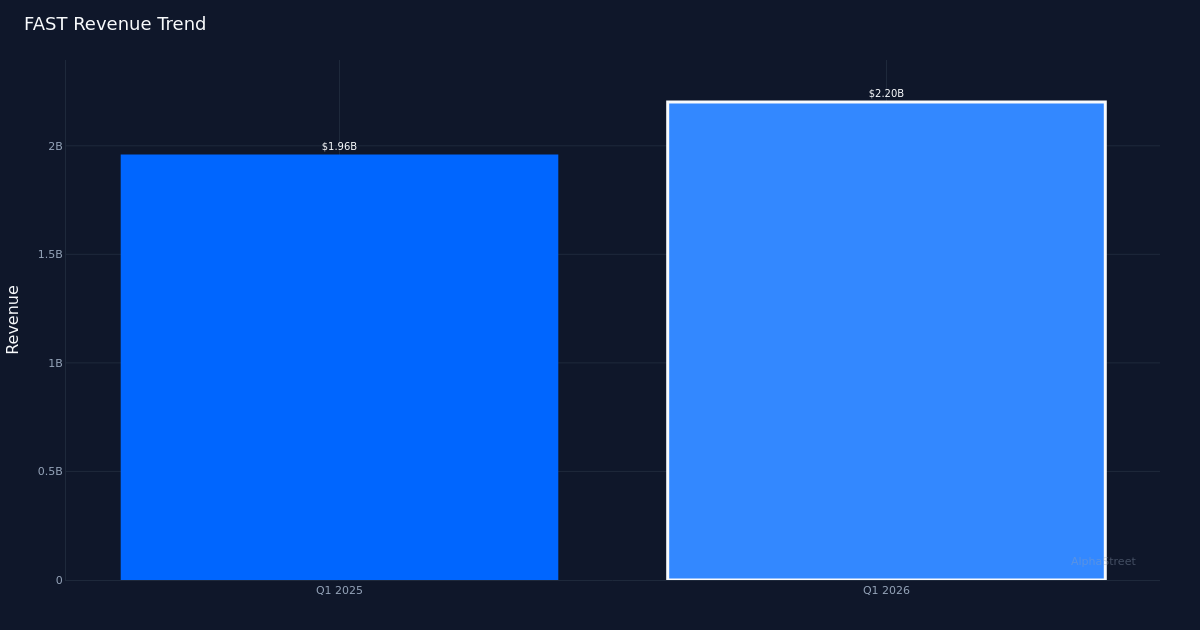

Fastenal Companyn (NASDAQ: FAST) tulos vastasi odotuksia ensimmäisellä vuosineljänneksellä ja tuotti täsmälleen 0,30 dollaria osakkeelta konsensusarvioihin verrattuna. Teollisuuden jakelijan liikevaihto oli 2,2 miljardia dollaria ja nettotulos 339,8 miljoonaa dollaria, mikä tarkoittaa 12,4 prosentin liikevaihdon kasvua, mikä merkitsi yhtiön kolmatta peräkkäistä kaksinumeroista kasvua. Osake laski ilmoituksen jälkeen.

Tuloslaadun tarina paljastaa aidon toiminnan vipuvaikutuksen toiminnassa, ei rahoitusjärjestelyjä. Nettomarginaali kasvoi 15,4 prosenttiin vuoden takaisesta 15,2 prosentista, mikä on 0,2 prosenttiyksikön parannus, mikä osoittaa Fastenalin kyvyn muuntaa lisätulot alhaisiksi voitoksi. Käyttökate oli 20,3 %, kun taas myyntikate oli 44,7 %; Molemmat mittarit heijastavat yrityksen hinnoitteluvoimaa ja tehokkuutta edelleen haastavassa toimialaympäristössä. Dollarin absoluuttinen kasvu on vakuuttavaa: Nettotulos kasvoi 298,7 miljoonasta dollarista 339,8 miljoonaan dollariin vuodessa, mikä tarkoittaa 14 prosentin kasvua EPS:ssä, mikä ylitti liikevaihdon kasvun ja osoitti toiminnan tehokkuuden paranemista.

Tulojen kehitys näyttää jatkuvan, mutta sen koostumusta kannattaa tarkastella lähemmin. Vuoden 2026 ensimmäisen vuosineljänneksen 2,2 miljardin dollarin liikevaihto on kiihtyvyys edellisen vuoden 2025 ensimmäisen neljänneksen tuloksesta, joka oli 1,96 miljardia dollaria, ja päivittäinen myynti oli 34,9 miljoonaa dollaria. Johto huomautti, että “päivittäisen myynnin kasvutrendimme neljännesvuosittain parani 12,4 prosenttiin vuosineljänneksellä viime vuoden neljännen neljänneksen hieman yli 11 prosentista, ja jatkamme markkinoita parempia tuloksia.” Tämä kiihtyvyys, vaikkakin vaatimaton, viittaa siihen, että Fastenal on saamassa osuutta teollisen jakelun markkinoilla, jotka ovat edelleen epätasaisia. 12,4 %:n kasvu heijastaa sekä volyymivoittoja että hinnoittelutoimenpiteitä, vaikka johdon kommentit hinnoittelun kustannusneutraaliudesta (erityisesti kysymys “milloin odotamme saavuttavamme hinnoittelun kustannusneutraaliuden”) viittaavat siihen, että hinnoitteludynamiikka on edelleen keskeneräistä työtä ja saattaa aiheuttaa painetta tulevaan marginaalin kasvuun, jos panoskustannukset nousevat nopeammin kuin yrityksen kyky siirtää kasvua eteenpäin.

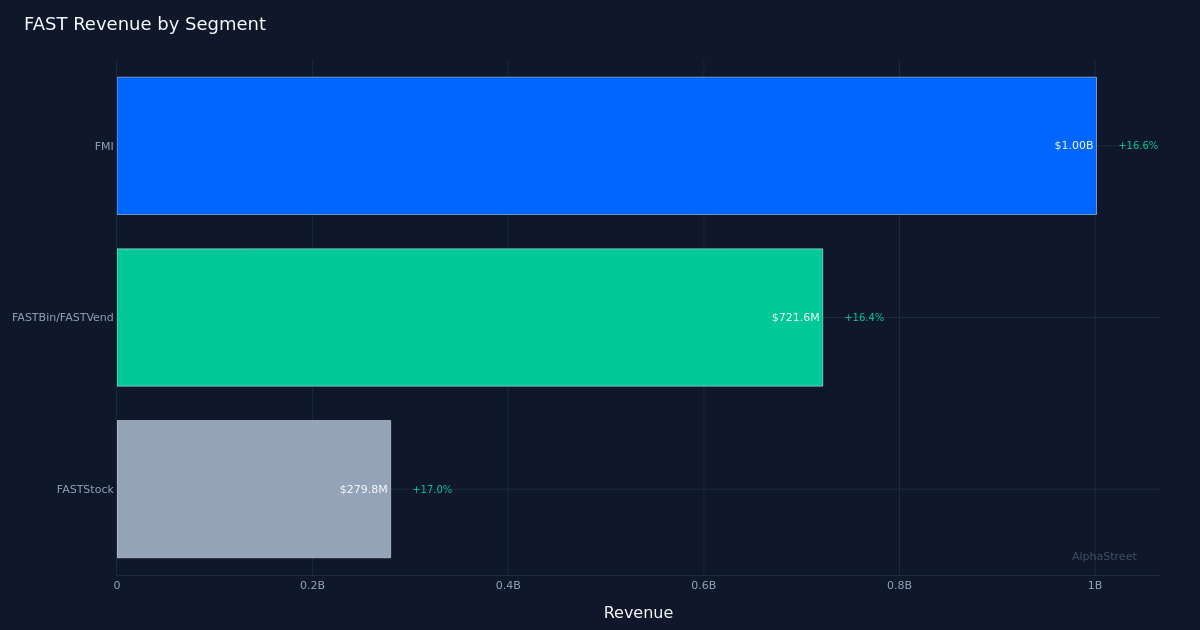

Segmenttien suorituskyky paljastaa, että Fastenalin teknologiaratkaisut vievät suhteetonta kasvua. FASTBin/FASTVend-segmentti, joka edustaa automatisoituja varastonhallintaratkaisuja, tuotti 721,6 miljoonaa dollaria 16,4 prosentin kasvulla. FMI (Fastenal Managed Inventory) -segmentin osuus oli 1 miljardi dollaria 16,6 prosentin kasvulla, kun taas FASTStock-segmentti lisäsi 279,8 miljoonaa dollaria 17,0 prosentin kasvulla. Kaikki kolme segmenttiä kasvavat huomattavasti nopeammin kuin yhtiön yleinen 12,4 prosentin liikevaihdon kasvu, mikä tarkoittaa, että perinteiset ei-teknologiaan perustuvat liiketoiminta-alueet kasvavat hitaammin tai mahdollisesti laskemassa. Tämä kahtiajako on tärkeä: nopeasti kasvavat segmentit edustavat jäykempiä, korkeamman katteen tulovirtoja, joissa on sisäänrakennettuja asiakassuhteita, jotka aiheuttavat vaihtokustannuksia. Yrityksellä oli yhteensä 92 445 toimipaikkaa, mikä tarjoaa jakelutiheyden, joka mahdollistaa näiden teknologiaratkaisujen skaalaamisen. Segmenttitiedot korostavat Fastenalin onnistunutta siirtymistä perinteisestä kiinnikkeiden jakelijasta kattavaksi teollisen toimitusketjun ratkaisujen toimittajaksi.

Liiketoiminnan kassavirta 378,4 miljoonaa dollaria osoittaa vahvaa kassavirtaa, mutta herättää kysymyksiä käyttöpääoman tehokkuudesta. Vaikka absoluuttinen kassavirta on tervettä, liiketoiminnan kassavirran suhde nettotulokseen 339,8 miljoonaa dollaria osoittaa rajallisen kassakonversion raportoituja tuloja korkeammaksi. Teollisuusjakelijalle, joka hallinnoi 92 445 toimipaikkaa, varaston tehokkuudesta ja myyntisaatavien hallinnasta tulee kriittisiä kassavirran ajureita, jotka ansaitsevat tarkastelun tulevilla vuosineljänneksillä.

Markkinareaktio: Osakkeet laskivat ja kävivät laskussa maanantain istunnon aikana. Sijoittajat näyttävät olevan huolissaan tasaisista tuloksista – arvioiden mukaisesti – ja heikosta marginaalikehityksestä. Jopa johto ymmärtää, että 20 peruspistettä liikevoittomarginaalin kasvusta ei välttämättä täytä kasvuodotuksia.

Kommentti kilpailuasemasta paljastaa luottamusta markkinaosuuksien kasvuun, vaikka suuruutta ei vielä mitata. Johdon väite, jonka mukaan “jatkamme markkinoita parempia tuloksia” 12,4 %:n kasvun aikana, viittaa siihen, että teollisen jakelun kokonaismarkkinat kasvavat hitaammin, mutta ilman erityisiä markkinoiden kasvun vertailuarvoja osakevoittojen suuruus jää epäselväksi. Tämän ylivoimaisen suorituskyvyn kestävyys riippuu siitä, johtuuko se maallisista siirtymistä kohti teknologiapohjaisia ratkaisuja (suotuisia ja puolustettavia) vai suhdannetekijöitä, kuten teollisen toiminnan alueellisia malleja (vähemmän kestävää).

Mitä kannattaa katsoa: Tie hinta-kustannusneutraaliuteen ratkaisee, pystyykö Fastenal säilyttämään tai kasvattamaan 20,3 prosentin liikevoittomarginaaliaan. Keskeisenä keskusteluna on seurata, kiihtyykö 20 peruspisteen neljännesvuosittaisen marginaalin parannus, kuten johdon kommentit viittaavat. FASTBin/FASTVendin ja FMI:n segmenttien kasvuluvut toisella vuosineljänneksellä osoittavat, pystyvätkö teknologiaan perustuvat ratkaisut säilyttämään 16 %+ kasvupolun. Lopuksi liiketoiminnan kassavirran ja nettotulon välinen suhde tulevilla vuosineljänneksillä paljastaa, onko käyttöpääomasta tulossa kassavirtaa hidastavaa liiketoimintaa, kun liiketoiminta kasvaa yli 92 445 toimipaikan.

Tämä artikkeli on luotu tekoälyteknologian avulla, ja sen tarkkuus on tarkistettu. AlphaStreet voi saada korvauksia tässä artikkelissa mainituilta yrityksiltä. Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona.