{kind=link}

CRS|EPS 2,77 $ vs 2,64 $ est (+4,9 %)|Rev $ 811,5 M vs $ 797,5 M est (+1,8 %)|Nettotulo $ 139,6 Me

Osakkeet 423,96 dollaria (-1,0 %)

YoY EPS +47,3 %|YoY Rev +12 %|Nettomarginaali 17,2 %

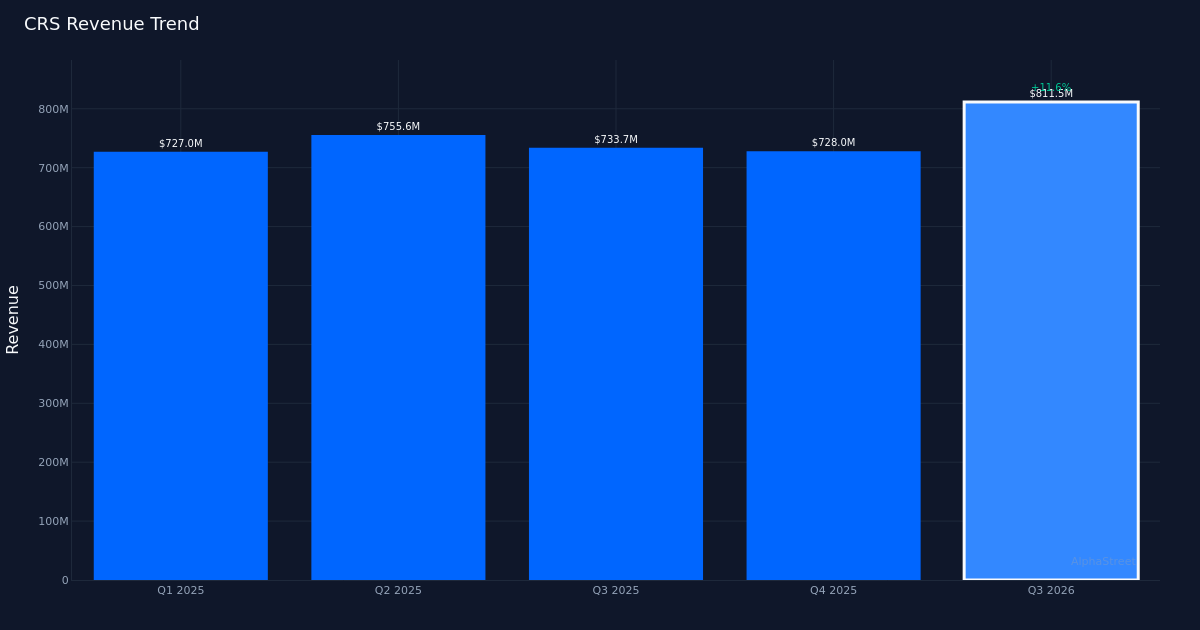

Carpenter Technology (CRS) edistyi ratkaisevasti sekä ylä- että alapuolella vuoden 2026 kolmannella neljänneksellä, mutta otsikkonumeroiden takana oleva vahvuus paljastaa vielä vakuuttavamman tarinan. Erikoismetallien valmistaja julkaisi oikaistun EPS:n 2,77 dollaria, mikä ylitti arviot 4,9 %, kun taas 811,5 miljoonan dollarin liikevaihto ylitti konsensuksen 1,8 %:lla. Vielä tärkeämpää on, että yhtiö saavutti 47,3 prosentin vuosittaisen EPS-kasvun vain 12 prosentin liikevaihdon kasvulla. Tämä marginaali kertoo pikemminkin perustavanlaatuisesta toiminnallisesta vipuvaikutuksesta kuin pelkästä volyymikasvusta.

Näiden voittojen laatu erottuu välittömästi katteiden kehitystä tarkasteltaessa. Nettomarginaali kasvoi 17,2 prosenttiin vuoden takaisesta 16,7 prosentista, kun taas liikevoittomarginaali oli 23,0 prosenttia neljänneksellä. Tämä marginaalin kasvu 12,0 %:n liikevaihdon kasvun taustalla osoittaa, että Carpenter ei vain lypsä määrää hyödykseen: yritys saa huomattavasti enemmän voittoa jokaisesta myydystä dollarista. 139,6 miljoonan dollarin nettotulos on 46 % kasvua edellisen vuoden 95,4 miljoonasta dollarista, mikä ylittää 12 %:n liikevaihdon kasvuvauhdin ja vahvistaa, että toiminnan tehokkuuden parannukset nostavat tulosta. Johto korosti tätä saavutusta ja totesi: “Kyky kasvattaa tulosta 20 % edelliseen vuosineljännekseen ennätyksellisen vuosineljänneksen aikana ja markkinoilla, jotka edelleen kiihtyvät, pitäisi tunnustaa ylivoimaiseksi suorituskyvyksi.”

Peräkkäinen vauhti näyttää vakaalta neljänneljännesobjektiivin läpi katsottuna. Liikevaihdon kehitys osoittaa, että vuoden 2026 kolmannella neljänneksellä oli 811,5 miljoonaa dollaria, mikä on huomattava kasvu vuoden 2025 viimeisen neljänneksen 728,0 miljoonasta dollarista ja vuoden 2025 kolmannen neljänneksen 733,7 miljoonasta dollarista, vaikka vuoden 2025 toisella neljänneksellä kirjattiin 755,6 miljoonaa dollaria, mikä luo ristiriitaisen kuvion. Kriittinen havainto on nettotulon liikeradassa: 139,6 miljoonaa dollaria vuoden 2026 kolmannella neljänneksellä merkitsee selvää kiihtyvyyttä vuoden 2026 toisella neljänneksellä 95,4 miljoonasta dollarista, 111,7 miljoonasta dollarista vuoden 2025 toisella neljänneksellä ja 117,3 miljoonasta dollarista vuoden 2025 viimeisellä neljänneksellä. Tämä nouseva tulosmalli on käännetty myyntitrendeistä huolimatta epätasaisesta myyntitrendistä. tulokseen tehokkaammin kuin vuonna 2025.

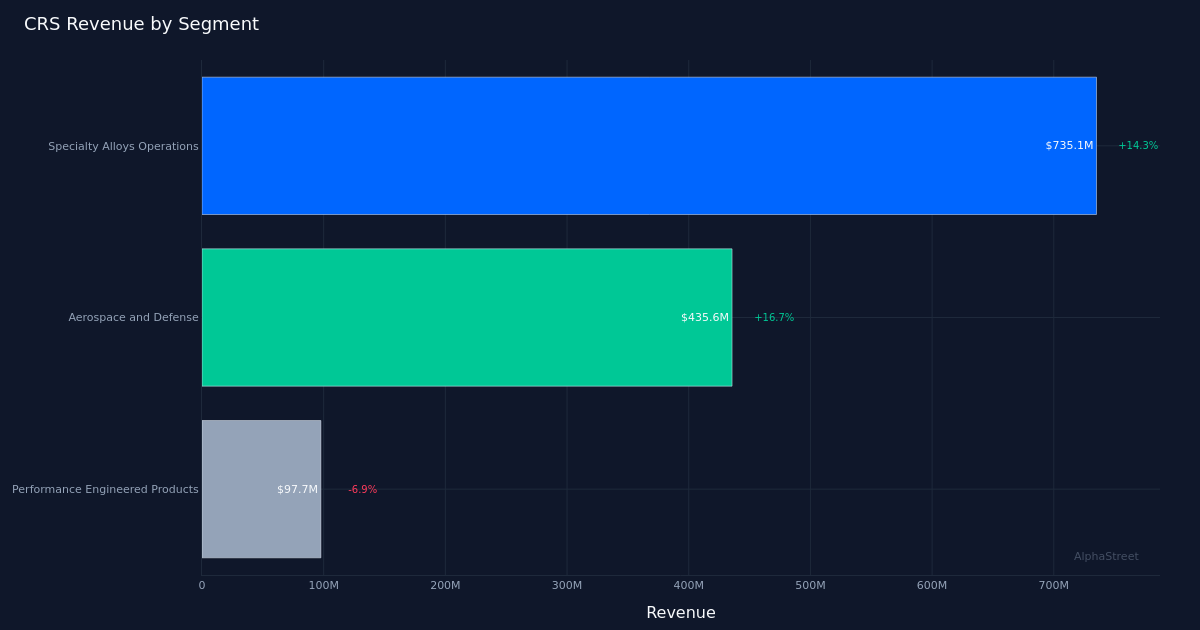

Segmentin suorituskyky paljastaa selvän haaroittumisen, joka ansaitsee erityistä huomiota. Specialty Alloys -liiketoiminta tuotti 735,1 miljoonaa dollaria, ja kasvu oli vaikuttavaa 14,3 %, mikä muodostaa yli 90 % kokonaisliikevaihdosta ja toimii selvästi yhtiön ensisijaisena kasvun veturina. Segmentin 35,6 %:n liikevoittoprosentti on merkittävä saavutus pääomavaltaisella metalliteollisuudella. Johto korosti tätä virstanpylvästä: “SAO-segmentin oikaistu liikevoittomarginaali oli 35,6 % neljänneksellä, mikä on liiketoiminnalle uusi ennätys.” Sen sijaan suorituskyvyn suunnittelutuotteet kirjasivat 97,7 miljoonaa dollaria, mikä on huolestuttava 6,9 prosentin pudotus. Ero viittaa siihen, että Carpenterin omaisuudet ovat yhä enemmän sidoksissa sen erikoismetalliseosliiketoimintaan, ja ilmailu- ja puolustusmarkkinoiden vahvuus on 435,6 miljoonaa dollaria ja kasvu 16,7 %. Johto totesi jatkuvan vauhdin avainkategorioissa: “Näemme siis edelleen erittäin vahvaa myyntiä moottorin puoleisissa kiinnikkeissä, jotka kasvoivat 9 tai 10 % edelliseen vuosineljännekseen verrattuna, noin 20 % vuositasolla.”

Volyymimittarit antavat kasvutarinalle lisää tekstuuria. Yhtiö myi vuosineljänneksellä 53,5 miljoonaa puntaa. 12,0 % liikevaihdon kasvun ja merkittävän marginaalin kasvun yhdistelmä viittaa siihen, että Carpenter saavuttaa suotuisat volyymi- ja hinnoittelu-/sekoitusvoitot. Ilmailu- ja puolustusalan 16,7 %:n kasvu osoittaa, että yhtiöllä on hyvä asema arvokkaissa sovelluksissa, joissa tekniset spesifikaatiot ja laatusertifikaatit aiheuttavat vaihtokustannuksia ja hinnoitteluvoimaa.

Markkinoiden vaimea reaktio (osakkeet olivat käytännössä ennallaan raportin jälkeen) viittaa siihen, että sijoittajat ovat saattaneet jo hinnoitella suuren osan tästä vahvuudesta. Viimeisen vuosineljänneksen 100 %:n lyöntinopeus osoittaa johdonmukaisuutta, mutta yhden vuosineljänneksen ennätys antaa rajallisen käsityksen siitä, kuinka usein Carpenter ylittää odotukset. Osakkeen vakaus ennätystuloksesta ja marginaalikehityksestä huolimatta saattaa heijastaa kokonaisarvostusta tai skeptisyyttä kestävyyden suhteen, etenkin kun otetaan huomioon suorituskykyisten tuotteiden segmentin supistuminen.

Johdon sävy välitti luottamusta nykytrendien kestävyyteen. Jo ennätyksellisen vuosineljänneksen peräkkäisen parannuksen painottaminen osoittaa, että johto näkee tämän suorituskyvyn heijastavan rakenteellisia parannuksia eikä suhdannepiikkejä. Erikoiseosliiketoiminnan 35,6 %:n liikevoittomarginaali edustaa tasoa, joka olisi vaikuttanut kunnianhimoiselta aikaisemmilla sykleillä, mutta johdon kommentit viittaavat edelleen optimointiin: “Kuten olette nähneet, olemme saavuttaneet tasaisen kasvun SAO:n marginaaleissa ja olemme erittäin tyytyväisiä kaupallisten ja OPER-tiimien pyrkimyksiin saavuttaa 35,6% tällä vuosineljänneksellä.”

Mitä tulee huomioida: 35,6 %:n käyttökatteen kestävyys erikoismetalliseostoiminnoissa on kriittistä – mikä tahansa puristus viittaa hinnoittelupaineeseen tai kustannusinflaatioon. Tarkkaile, pystyvätkö suorituskykyiset suunnittelutuotteet vakauttamaan vai onko 6,9 %:n pudotus rakenteellisen vastatuulen alkua. Ilmailu- ja puolustusalan kasvutrendit ansaitsevat tarkkaa seurantaa, kun otetaan huomioon tämän vertikaalin 16,7 %:n laajeneminen ja sen ilmeinen hinnoitteluvoima. Vapaan kassavirran muuntaminen nettotuloon osoittaa, vaimentaako käyttöpääoma kasvua vai tuottaako liiketoimintamalli puhdasta kassaa. Lopuksi, pidä silmällä peräkkäin myytyjen putojen muutoksia, sillä volyymitrendit paljastavat, jatkuuko kysynnän vahvuus suotuisan hinnoittelun ja yhdistelmävaikutusten lisäksi.

Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona. AlphaStreet Intelligence analysoi taloustietoja tekoälyn avulla tarjotakseen nopeita ja tarkkoja markkinatietoja. Ihmistoimittajat vahvistavat sisällön.