{kind=link}

Kuvan lähde: Getty Images

CAP: n keskipitkien osakkeiden FTSE-indeksi 250 on kasvanut 5%: lla vuoteen 2025 mennessä. Se ei ole huono, mutta on alle muiden tärkeiden globaalien indeksien suorituskyvyn. Esimerkiksi FTSE 100 on kasvanut 12% kauden aikana.

Tämä matala suorituskyky heijastaa synkistä näkökulmaa Yhdistyneen kuningaskunnan taloudelle sekä korkojen leikkausten pessimismin lisääntyminen inflaation kasvaessa. Noin 40% -45% FTSE 250 -voitosta tulee Iso -Britanniasta, paljon korkeampi kuin kansainvälisesti makujalkaiset.

Jotkut korkealaatuisista indeksikomponenteista ovat laskeneet äkillisesti 1. tammikuuta lähtien, mikä mielestäni edustaa mahdollista kastikkeen ostomahdollisuutta. Tässä on kaksi näistä toimista, mielestäni ne vaativat tänään vakavaa huomiota.

Bloomsbury Publishing

Bloomsbury Publishing (LSE: BMY) -osakkeet ovat eränneet tähän mennessä 29%. Vaikka sen Harry Potter -franchising pysyy yhtä suosittuna kuin koskaan, heikkous muualla liiketoiminnassa on vähentänyt kirjan tuottajaa.

Tarkemmin sanottuna huono myynti akateemisessa julkaisuosastossa on poistanut yhtiön muiden toiminnan kirkkauden. Orgaaninen myynti täällä laski 10% viimeisen tilikauden aikana, hän ilmoitti toukokuussa, johtuen osittain Yhdistyneen kuningaskunnan ja Yhdysvaltojen budjettipaineista. Yhtiö ei ole siitä lähtien toipunut.

Vaikka nämä ongelmat voivat jatkua, mielestäni Bloomsbury on paljon pitävää, mikä tekee siitä kannattaa tarkastella tarkkaan. Pitkäaikainen näkökulma sen akateemiselle toimitukselliselle yksikölle Remians Remians -yritykselle, joka auttoi sen hankkimiseen korkean marginaalin operaattorin Rowan & Littlefieldin pelimuotoiluun.

Mutta mikä todella houkuttelee minua, on sen kulutusosaston laatu ja tarkemmin sanottuna sen sukutaulu fantasiafiktio- ja tieteiskirjallisuusmarkkinoilla. Harry Potter ei ole ainoa tähtisarja hänen portfoliossaan: Sarah J Maasin piikkien ja ruusujen tuomioistuin on toinen hänen Supervent -sarjansa, 75 m: n myyntiä ja enemmän kirjoja, jotka on palkattu putkeen tulemaan.

Lähde: Harjoittelukuva

Lähde: Harjoittelukuva

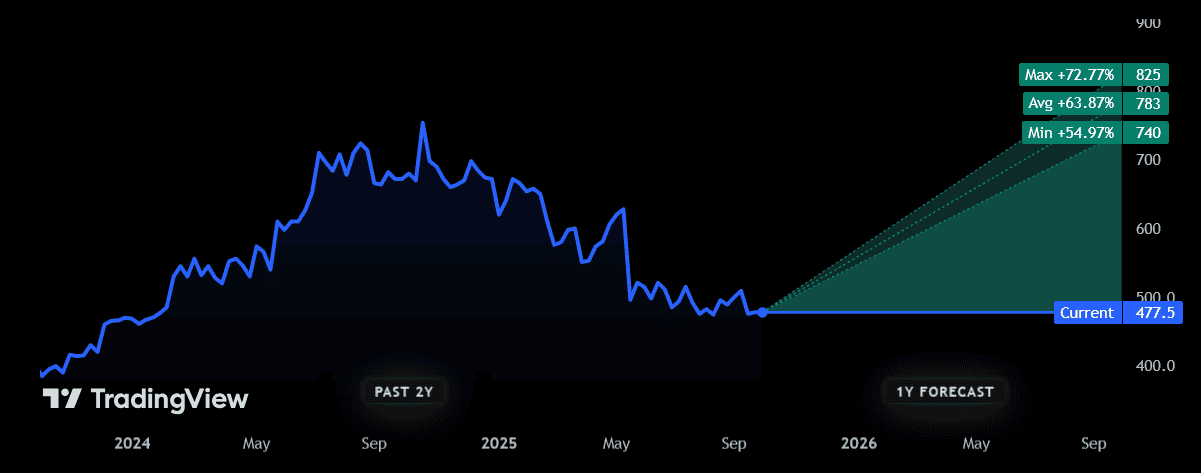

Kaupunkianalyytikot ovat yhtenäisiä heidän mielestään, että Bloomsburyn toimet palautuvat seuraavan 12 kuukauden aikana. Konsensusnäky on 64%: n nousu nykyisellä tasolla, 783 pp osakkeelta.

Ibstock

IBStock -osakkeiden (LSE: IBST) hinta on laskenut 21% 1. tammikuuta lähtien. Se on pelkännut pelkoihin, että kiinteistömarkkinoiden viimeaikainen elpyminen voitaisiin merkitä Yhdistyneen kuningaskunnan talouden kamppailuissa ja lisää inflaatiota.

Pitkän aikavälin sijoittajille uskon kuitenkin, että tiilien valmistajan sijoitustapaus on edelleen vankka. Siksi pidän yrityksen omassa ISA -toiminnassani ja toimissa.

Korkeasta kilpailusta huolimatta kasvavan väestön vaatimukset voivat ylikuumentua tuotteiden myynnin seuraavan vuosikymmenen aikana. Hallitus aikoo rakentaa 3 miljoonaa uutta kotia vain klo 2029. Viisaasti Ibstock on sijoittanut paljon kapasiteettia vastaamaan tulevaa kysyntää.

Mutta se ei ole kaikkea, mikä on houkutellut minua, koska mielestäni yritys voi myös odottaa vahvaa laukausta korjaus-, huolto- ja parannusalalla (RMI). Ison -Britannian asuntokanta on yksi maailman vanhimmista, joten täällä tulevina vuosina on oltava jatkuvaa kysyntää.

Lähde: Harjoittelukuva

Lähde: Harjoittelukuva

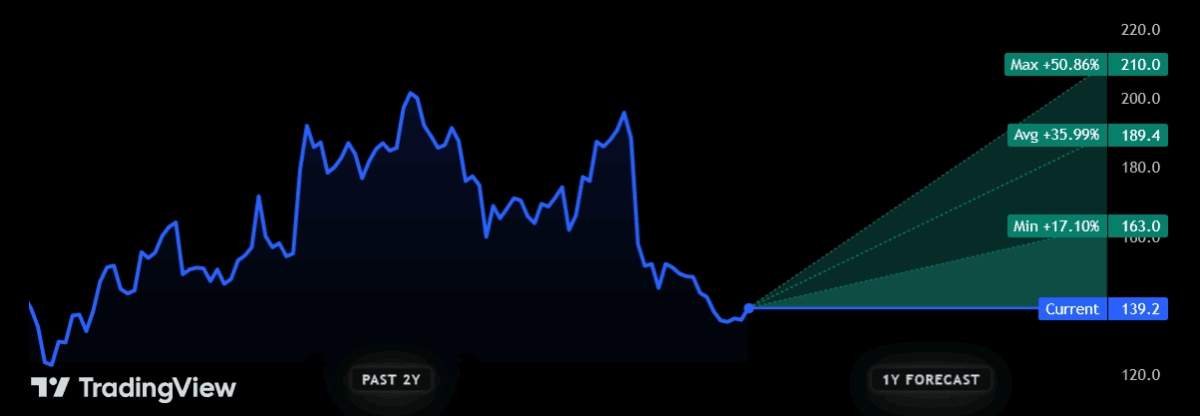

Kuten Bloomsburyn kohdalla, kaupungin juoksijat ovat yhtenäisiä heidän uskoessaan, että Ibstockin toiminta paranee seuraavan vuoden aikana. Osakkeiden hinnan keskimääräinen tavoite on niiden välillä 189,4p, mikä edustaa 36%: n palkkiota nykyisistä tasoista.