{kind=link}

Kuvan lähde: Getty Images

Tänään (17. huhtikuuta) Barclaysin (LSE:BARC) osakkeiden arvo on 134 % enemmän kuin huhtikuussa 2021. Tämä tarkoittaa, että joku, joka osti 5 000 puntaa viisi vuotta sitten, saisi nyt 6 746 puntaa paperivoiton. Jos osingot lasketaan mukaan, 2 645 osakkeen tuotto olisi vielä korkeampi.

Pankin osakkeisiin tänään käytetty summa olisi kuitenkin vain 1 126, mikä on noin 1 519 vähemmän. Tarkoittaako tämä, että on liian myöhäistä lyödä vetoa? Vai voisiko tämä uskomaton härkäjuoksu jatkua? Katsotaanpa tarkemmin.

Toiset ovat onnistuneet vielä paremmin

Vaikka olen varma, että osakkeenomistajat ovat tyytyväisiä Barclaysin viimeaikaiseen osakekurssikehitykseen, on sanottava, että neljä muuta FTSE 100 -pankkia ovat menestyneet vielä paremmin.

BankShare-kurssin kehitys 18.4.21–17.4.26 (%) Markkina-arvo 17.4.26 (milj. puntaa) Standard Chartered+264 39 772HSBC+213 230 156NatWest Group+188 49,692LLo+13yds Banking Group 60 487Barclays+134 60 451 Lähde: Lontoon pörssiryhmä

On totta, että Lloyds on vain marginaalisesti ohittanut Ison-Britannian kolmanneksi suurimman pankin (markkina-arvolla mitattuna), mutta sijoittajat ovat kuitenkin nauttineet suuremmasta voitosta viimeisen viiden vuoden aikana.

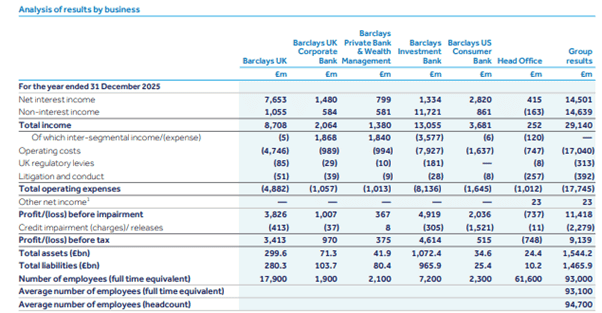

Syynä tähän on todennäköisesti Barclaysin tulosyhdistelmä. Vuonna 2025 sen tuloksesta ennen veroja 50,5 % tuli sen investointipankkitoiminnasta, jonka tuotto voi olla epävakaa.

Lähde: Barclays Annual Report 2025

Lähde: Barclays Annual Report 2025

Muiden pankkien voitot keskittyvät enemmän päivittäiseen pankkitoimintaan, asuntolainoihin ja muihin lainoihin. Näiden toimien tuotto on yleensä vakaampi ja ennakoitavampi. Ja niihin vaikuttavat enemmän korot. Pandemian jälkeiset nousevat lainakustannukset ovat parantaneet perinteisten pankkituotteiden marginaalia ja kasvattaneet voittoja.

Houkutteleva arvio?

Arvostuksen perusteella Barclaysilla on ennätysten toiseksi alhaisin hinta-tulos-suhde (P/E) (2025), toinen vain NatWestin jälkeen ja alhaisin hinta-tulos-suhde (PTB).

Jälkimmäinen on erityisen mielenkiintoinen, koska Barclaysin kirjanpitoarvo oli yli 30 miljardia puntaa korkeampi kuin Lloydsin vuoden 2025 lopussa. Itse asiassa sen kokonaisvarallisuus oli huikeat 600 miljardia puntaa enemmän.

Sijoittajat kuitenkin arvostavat Lloydia enemmän. Sen P/E-suhde on 14,8 verrattuna Barclaysin 9,4:ään. Niiden PTB-suhteet ovat 1,3 ja 0,8.

On selvää, että sijoittajat pitävät Barclaysin laajaa sijoitussalkkua korkeampana riskinä ja asettavat vähemmän palkkiota sen tuottoon. Tämän seurauksena sen osakkeet käyvät kauppaa alennuksella Lloydsille ja suurimmalle osalle sen vertaisista.

minun näköni

Vaikka ymmärränkin, että sen tuottojen yhdistelmä tarkoittaa, että sitä pitäisi tarkastella eri tavalla kuin muita Footsie-pankkeja, uskon, että sijoittajat ottavat liian varovaisen asenteen Barclaysin arvostamisessa.

Kuten kokeneet sijoittajat tietävät, maailmanlaajuinen epävakaus voi kuitenkin luoda tuottoisia mahdollisuuksia. Erityisesti mahdollisuus ostaa hienojen yritysten osakkeita edulliseen hintaan. Olen varma, että Barclaysin investointipankkiirit ovat jo hyödyntäneet Lähi-idän viimeaikaisten tapahtumien aiheuttamaa markkinoiden häikkää.

Henkilökohtaisesti uskon, että sama voisi koskea itse Barclaysia. Itse asiassa sen osakekurssi on nyt 21 % alle 52 viikon huippunsa. Mielestäni se on korkealaatuista liiketoimintaa, ja siksi mielestäni se on otettava huomioon.