{kind=link}

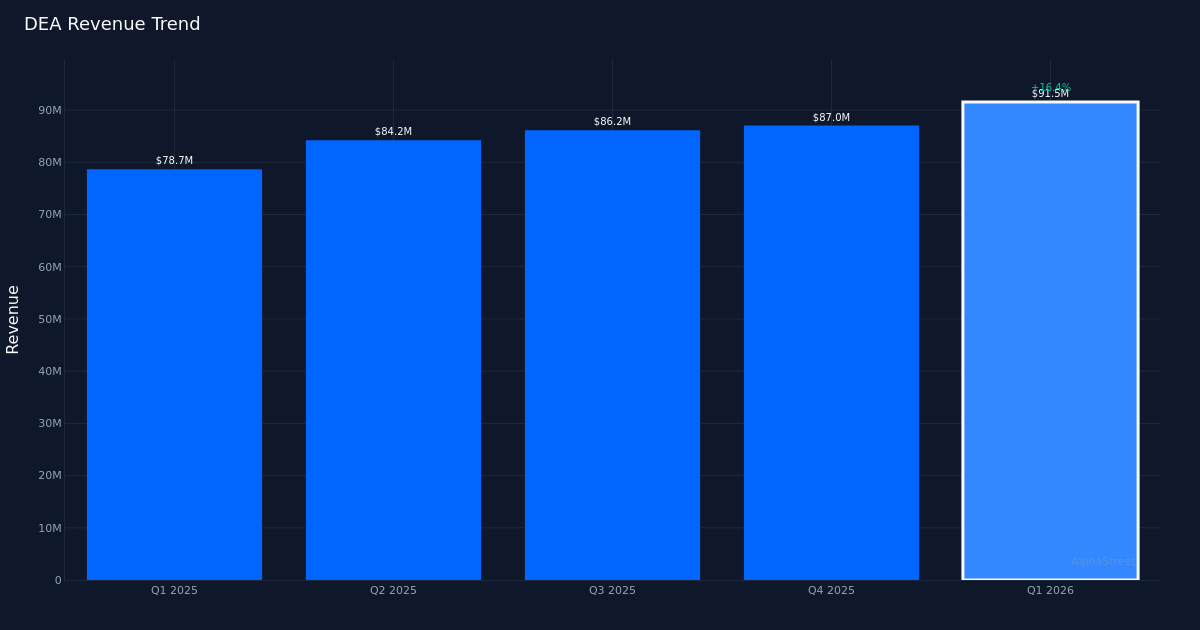

DEA|Core FFO per osake 0,77 dollaria vs. 0,09 dollaria est (+755,6 %)|Rev 91,5 miljoonaa dollaria vs. 88,3 miljoonaa dollaria est (+3,7 %)|Nettotulo 1,4 miljoonaa dollaria

FY26 Osake/ensisijainen FFO-opastus $3,06 – $3,12|Varasto $23,52 (+1,5%)

YoY Core FFO +5 %|YoY Rev +16,4 %|Nettomarginaali 1,5 %

Easterly Government Properties (DEA) teki upean tuloksen vuoden 2026 ensimmäisellä neljänneksellä ylittäen analyytikoiden odotukset, sillä osakekohtainen perus-FFO oli 0,77 dollaria verrattuna konsensusarvioon 0,09 dollariin. Hallitukseen keskittyvän toimiston REIT raportoitu liikevaihto oli 91,5 miljoonaa dollaria, mikä ylitti 88,3 miljoonan dollarin arvion 3,7 prosentilla, kun taas osakkeet nousivat 1,5 prosenttia 23,52 dollariin tulosten perusteella. Tämä on yritykselle virstanpylväs, joka ylittää sekä tulokset että tuotot. Osakekohtaisen tuloksen yllätyksen suuruus, joka johtuu vuosi vuodelta nousseesta oikaistusta osakekohtaisesta tuloksesta, viittaa merkittävään operatiiviseen taivutukseen tai kertaluonteisiin myötätuuleen, jotka ansaitsevat syvemmän tarkastelun.

Tuloslaadun kuva paljastaa jännitteen tulovauhdin ja marginaalin supistamisen välillä, mikä vaatii varovaisuutta. Vaikka liikevaihto kasvoi vakaasti 16,3 % vuodessa, 78,7 miljoonasta dollarista 91,5 miljoonaan dollariin, nettomarginaali heikkeni 2,8 prosenttiyksikköä vuoden 2025 ensimmäisen neljänneksen 4,3 prosentista vain 1,5 prosenttiin kuluvalla neljänneksellä. Nettotulos laski edellisvuoden 3,4 miljoonasta dollarista 1,4 miljoonaan dollariin tällä vuosineljänneksellä, mikä tarkoittaa, että yhtiö teki vähemmän absoluuttista voittoa huolimatta lähes 13 miljoonan dollarin tuloista. Tämä käänteinen suhde (tulojen kasvu yhdistettynä nettotulon supistumiseen) viittaa siihen, että kasvulla oli hintansa, mikä todennäköisesti johtui korkeammista toimintakuluista tai rahoituskuluista, jotka painoivat mittakaavaetun. 1,5 %:n nettomarginaali on REIT-yhtiöiden pienimpiä ja herättää kysymyksiä kestävästä kannattavuudesta salkun kasvaessa.

Käyttökate antaa rohkaisevamman kuvan toiminnan terveydestä, vaikka kasvu jää tässäkin jälkeen liikevaihdon kasvusta. Käyttökate kasvoi 57,3 miljoonaan dollariin viime vuoden 51 miljoonasta dollarista, mikä merkitsee noin 12 prosentin kasvua. 57,3 miljoonan dollarin EBITDA-luku tarkoittaa 62,6 prosentin käyttökateprosenttia 91,5 miljoonan dollarin tulopohjalla, mikä osoittaa valtion vuokraamien kiinteistöjen taustalla olevan kassavirtaa tuottavan kyvyn. EBITDA:n 12 %:n kasvu on kuitenkin 16,3 %:n liikevaihdon kasvua jäljessä, mikä viittaa toiminnalliseen vipuvaikutukseen, joka toimii päinvastoin: kustannukset kasvavat nopeammin kuin tuotot. Tämä dynamiikka ilmenee tyypillisesti nopean kasvun vaiheissa, kun integraatiokustannukset ja alkuvaiheen tehottomuudet alentavat tilapäisesti katteita.

Neljän vuosineljänneksen tulorata osoittaa johdonmukaista peräkkäistä kiihtyvyyttä, joka vahvistaa kasvun väitteen. Liikevaihto kasvoi vuoden 2025 toisen vuosineljänneksen 84,2 miljoonasta dollarista 86,2 miljoonaan dollariin vuoden 2025 kolmannella neljänneksellä, sitten 87,0 miljoonaan dollariin vuoden 2025 viimeisellä neljänneksellä ja lopuksi 91,5 miljoonaan dollariin vuoden 2026 ensimmäisellä neljänneksellä. Tämä peräkkäinen neljännesvuosittainen kasvumalli, jossa jokainen vuosineljännes asettaa uuden ennätyksen, osoittaa, että vuosikasvu ei ole yli 6 vuotta. poikkeavuus, vaan pikemminkin jatkuvan ylöspäin suuntautuvan liikeradan jatkaminen. Toimiessaan 106 kiinteistössä yhtiö on saavuttanut mittakaavan, jonka pitäisi teoriassa tukea parempia katteita, mikä tekee nettomarginaalista entistä merkittävämmän.

Vuoden 2026 ennusteet asettavat vaatimattomia odotuksia, jotka vaikuttavat varovaisilta ensimmäisen neljänneksen räjähdysmäisen vauhdin vuoksi. Yhtiö arvioi koko vuoden Core FFO-osuuden olevan 3,06–3,12 dollaria, keskipisteen ollessa 3,09 dollaria. Ensimmäisen vuosineljänneksen 0,77 dollarin osakekohtaisen luvun vuositasoittaminen tuottaisi noin 3,08 dollaria vuodelle, mikä vastaa olennaisesti ohjeistuksen keskikohtaa. Johto kuvasi tämän suotuisaksi suhteessa alan kollegoihinsa ja huomautti, että “kun tarkastellaan osakkeenomistajille tänä vuonna toimittamiamme tuloja, vaihteluvälin keskipiste on jälleen 3 %:n kasvu, mikä on mielestäni erittäin suotuisaa REIT-sektoriin verrattuna, varsinkin kun otetaan huomioon AA plus -tyyppinen tulovirtamme.”

Funds from Operations (FFO) -mittarit kuvastavat paremmin REIT-yritysten toiminnan suorituskykyä. Kuten raportoitu, FFO per osake nousi 0,76 dollariin 0,71 dollarista, mikä edustaa noin 7 prosentin kasvua. Perus-FFO 0,77 dollaria per osake on täsmälleen linjassa oikaistun EPS-luvun kanssa.

Pääoman allokaatiota koskevat kommentit osoittavat mitoitettua lähestymistapaa projektien kehittämiseen, mikä voisi tukea tulevaa kasvua. Keskustelussa kehitysmahdollisuuksista toimitusjohtaja Darrell Crate totesi: “Joo, tarkoitan, katso, se on loistava tapa osallistua projektin varhaisessa vaiheessa, ja uskon, että voisimme nähdä itsemme osoittavan noin 30 miljoonaa dollaria tähän projektiin.” Tämä suhteellisen vaatimaton pääomasitoumus (joka edustaa noin kolmannesta neljännesvuosittaisesta liikevaihdosta) viittaa kurinalaiseen kasvuun aggressiivisen kasvun sijaan. 106 kiinteistöä hallinnoivan REIT:n osalta salkun valikoiva lisäys laadukkaiden valtionvuokralaisten pitäisi tukea ohjeeseen sisältyvää 3 %:n kasvuuraa ilman, että tasetta venytetään.

Heikko 1,5 %:n osakekurssivaste vahvaan tuloskehitykseen kuvastaa markkinoiden kehittyneisyyttä analysoitaessa GAAP-vertailumittareita. 23,52 dollarilla sijoittajat näyttävät alentavan otsikon EPS-numeroa ja keskittyvän sen sijaan 5,5 %:n perus-FFO-kasvuun ja tulevaan ohjeistukseen, joka merkitsee 3 %:n kasvua koko vuodelle. Osakkeen vaatimaton nousu viittaa siihen, että markkinat näkevät tämän vuosineljänneksen vakaana toteutuksena pikemminkin kuin muuttavana käänteenä, joka sopii valtion vuokraamaan REIT-toimistoon, jossa volatiliteetti on tyypillisesti alhainen ja kasvu on tasaista, mutta ei näyttävää.

Mitä kannattaa seurata: Toisen vuosineljänneksen nettomarginaalien kehitys paljastaa, oliko ensimmäisen vuosineljänneksen 1,5 %:n puristaminen tilapäistä kustannusten nousua vai kustannuspohjan rakennemuutosta. Tarkkaile, pysyykö liikevaihdon kasvu teini-iän puolivälissä, kun taas FFO-kasvu pysyy yhden numeron puolivälissä, mikä vahvistaisi tulojen kasvun ja alimman vipuvaikutuksen välisen kuilun kasvavan.

Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona. AlphaStreet Intelligence analysoi taloustietoja tekoälyn avulla tarjotakseen nopeita ja tarkkoja markkinatietoja. Ihmistoimittajat vahvistavat sisällön.