{kind=link}

Monia itsenäisiä ammatinharjoittajia ja pienyritysten omistajia pyydetään avaamaan niin kutsuttu yksin- tai yhden osallistujan 401(k)-suunnitelma. Ellei sinulle kerrota, miksi se voi olla yksi tehokkaimmista itsenäisten ammatinharjoittajien käytettävissä olevista eläkesäästötyökaluista.

Lyhyt vastaus on maksurajat. Yksilöllinen 401(k) mahdollistaa kelpoisten yritysten omistajien säästämisen paljon enemmän kuin he voisivat IRA:ssa ja monissa tapauksissa enemmän kuin perinteisessä työpaikassa 401(k).

IRS määrittelee yhden osallistujan 401(k) suunnitelmaksi, joka kattaa yrityksen omistajan, jolla ei ole muita työntekijöitä kuin hänen puolisonsa. Näitä suunnitelmia kutsutaan usein yksilöllisiksi 401(k), yksittäisiksi K:ksi tai uni-K:ksi.

Yksilöllinen 401(k) jää usein huomiotta itsenäisten ammatinharjoittajien ja pienyritysten omistajilta. Näin vuoden 2026 maksurajoitukset toimivat ja miksi jotkut korkeatuloiset voivat paeta uutta kiinnijäämissääntöä.

Olemme/Getty Images

Mikä on yksittäisten 401(k)-suunnitelmien vetovoima?

Se, mikä tekee yksilöstä 401(k) erityisen houkuttelevan, on se, miten lahjoitukset toimivat. Yrityksen omistajalla on kaksi roolia, työntekijä ja työnantaja, ja hän voi osallistua molempiin rooleihin.

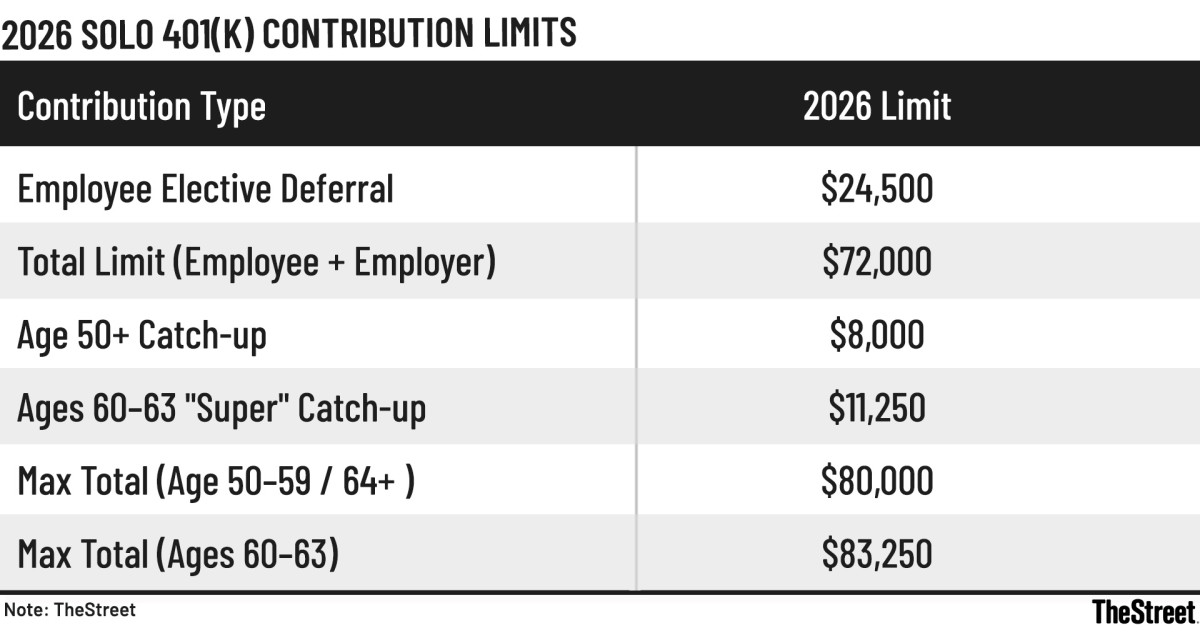

Työntekijänä omistaja voi tehdä valinnaisia lykkäyksiä yrittäjien palkasta tai ansiotulosta enintään 100 % vuosittaisella lykkäysrajalla. Vuoteen 2026 mennessä raja nousee 24 500 dollariin. Fidelity Investmentsin mukaan työntekijän ja työnantajan yhteenlaskettu maksuraja nousee 72 000 dollariin ennen kiinnijäämismaksuja.

Omistaja voi työnantajana suorittaa ei-valinnaisia maksuja enintään 25 % palkkiosta järjestelyn mukaisesti. Laskelma vaihtelee hieman itsenäisten ammatinharjoittajien osalta, kuten alla selitetään.

Aiheeseen liittyvä: Medicare-virheet eläkeläiset toivovat, että he olisivat tienneet ennen

Yhdessä nämä rajoitukset antavat korkeatuloiselle yksityiselle elinkeinonharjoittajalle suojan jopa 72 000 dollariin vuonna 2026. Niiden, jotka ovat oikeutettuja kiinnijäämismaksuun, kokonaissumma voi olla 83 250 dollaria.

Yritysten omistajille, jotka myös osallistuvat 401(k)-suunnitelmaan toisen työnantajan kautta, on tärkeä varoitus. Valinnaiset lykkäysrajat koskevat henkilöä, ei suunnitelmaa. Mihin tahansa 401(k) -kohtaan vuoden aikana tehdyt lykkäykset lasketaan mukaan samaan vuosirajaan.

Maksujen laskeminen on itsenäisten ammatinharjoittajien kannalta monimutkaisempaa. IRS vaatii erityisen laskelman määrittääkseen valinnaisten lykkäysten ja työnantajamaksujen enimmäismäärät, jotka voit tehdä itse.

Tässä tapauksessa korvaus määritellään ansiotuloksi, joka tarkoittaa yrittäjyyden nettotuloa, kun siitä on vähennetty puolet yrittäjäverosta ja mahdollisista puolestasi suoritetuista maksuista.

Tämä monimutkaisuus on yksi syy neuvonantajien mukaan, että monet yksintyöntekijät eivät rahoita riittävästi näitä suunnitelmia tai välttele niitä kokonaan. Niille, jotka haluavat murskata numeroita tai saada apua, palkinnot voivat olla merkittäviä.

Käytännössä nämä ovat keskeisiä sääntöjä, jotka yksittäisten yrittäjien on ymmärrettävä.

katu

Työntekijöiden lykkäysrajat vuodelle 2026 (vain 401(k))

Työntekijänä toimiessaan yrittäjä voi tehdä valinnaisia lykkäyksiä IRS:n vuosirajaan asti. Vuoteen 2026 mennessä nämä rajat nousevat inflaation myötä.

Työntekijän palkanlykkäyksen perusraja: 24 500 $ vuonna 2026. Tämä raja koskee henkilöä, ei suunnitelmaa, ja se sisältää kaikki 401(k)- tai 403(b)-suunnitelmat, joihin osallistut vuoden aikana. Valinnan joustavuus: Lykkäyksiä voidaan tehdä ennen veroja, Roth-osuuksina tai näiden kahden yhdistelmänä. Henkilökohtainen kokonaismaksuraja 401(k) (työntekijä plus työnantaja)

Yksilön 401(k) todellinen voima on yhdistetty maksuraja. Koska yrityksen omistaja toimii sekä työntekijänä että työnantajana, säästöjen kokonaismäärä on paljon suurempi kuin useimmat työpaikkasuunnitelmat.

Yhdistetty maksuraja: Vuonna 2026 kokonaismaksuraja henkilöä kohti on 72 000 dollaria, ennen maksuja. Työnantajan maksujen laskeminen: Vaikka työntekijöiden lykkäysten enimmäismäärä on 24 500 dollaria, työnantajan voitto-osuuksien osuus on yleensä rajoitettu 25 prosenttiin korvauksesta tai noin 20 prosenttiin itsenäisten ammatinharjoittajien nettotuloista. Tulotasosta riippumatta kokonaissumma ei voi ylittää 72 000 dollarin enimmäisrajaa. Parannetut palautusmahdollisuudet SECURE 2.0:ssa

Eläkkeelle siirtyville vuosi 2026 sisältää SECURE Act 2.0:n luoman porrastetun kiinnijäämisrakenteen.

Standard Catch-Up (ikä 50–59 ja 64+): Kiinnijäämismaksu on 8 000 dollaria vuodelle 2026. Tämä nostaa työntekijöiden enimmäislykkäyksen 32 500 dollariin ja kokonaishenkilökohtaisen 401 (k) -rajan 80 000 dollariin. “Super” päivitys (60–63-vuotiaat): Tämän ikäryhmän ihmiset voivat tehdä parannetun 11 250 dollarin päivityksen. Työntekijöiden enimmäislykkäys: 35 750 dollaria. Soolo 401(k) enimmäissumma: 83 250 dollaria olettaen, että tulot tukevat sitä. Huomautus 150 000 dollarin Rothin palautussäännöstä

SECURE 2.0 edellyttää, että korkeatuloiset, joiden edellisen vuoden W-2 palkat ovat yli 150 000 dollaria, suorittavat Roth-muodossa kiinnijäämismaksuja. Käytännössä tätä sääntöä ei sovelleta useimpiin itsenäisiin 401(k)-omistajiin, koska he eivät saa FICA:n alaisia palkkoja perinteisessä mielessä.

Tämä poikkeus on yksi syy siihen, miksi yksilöllinen 401(k)-suunnitelma on edelleen erityisen houkutteleva paljon ansaitseville itsenäisille ammatinharjoittajille.

Silti yksittäiset suunnitelmat ovat monimutkaisempia kuin IRA:t ja usein monimutkaisempia kuin työnantajan tukemat 401(k)s. Tämä monimutkaisuus selittää, miksi tilin omistajilla on usein kysymyksiä kelpoisuudesta ja määrityksestä, maksurajoista, Rothista ja ennen verotusta koskevista strategioista, 150 000 dollarin takaisinperintäsäännöstä, lainoista, kierrätyksistä, Rothin takaoven megakonversioista sekä jatkuvasta raportoinnista ja noudattamisesta.

Yleisimmät yksittäiset 401(k) -kysymykset, joihin on vastattu

Kun säännöt on laadittu, monien yksinyrittäjien seuraava haaste on soveltaa niitä tosielämässä. Valitus yksittäisestä 401(k) -suunnitelmasta on selvä. Samoin monimutkaisuus, joka auttaa selittämään, miksi kysymyksiä kelpoisuudesta, Rothin säännöistä, raportoinnista ja noudattamisesta herää usein vasta suunnitelman toteuttamisen jälkeen.

Ed Slott & Co:n eläkekoulutuksen johtaja Sarah Brenner sanoi, että seuraavat ovat yleisimpiä 401(k) kysymyksiä, joita hänen yrityksensä kuulee neuvonantajilta.

Onko yksittäinen 401(k)-suunnitelma erillinen 401(k)-suunnitelma?

Ei. Yhden osallistujan 401(k) ei ole erilainen suunnitelma. Se on yksinkertaisesti 401(k), joka kattaa yrityksen omistajan, jolla ei ole työntekijöitä, tai omistajan ja hänen puolisonsa. Samat perussäännöt ja vaatimukset, joita sovelletaan muihin 401(k)-suunnitelmiin, pätevät myös täällä.

Mikä tekee yksittäisistä 401(k)-suunnitelmista ainutlaatuisia?

Ratkaiseva piirre on, että yrityksen omistajalla on kaksi roolia: työntekijä ja työnantaja. Tämä mahdollistaa maksut molemmissa rooleissa: valinnaiset lykkäykset työntekijänä ja voitonjakomaksut työnantajana. Jokaisella maksutyypillä on omat rajansa, ja molemmille on asetettu vuosittainen kokonaisraja.

Miten pakollinen Rothin kiinniottelusääntö koskee yksittäisiä 401(k)s?

Vuodesta 2026 alkaen tiettyjen vanhempien, korkeapalkkaisten työntekijöiden, jotka haluavat maksaa kiinnijäämismaksuja, on tehtävä se Roth-muodossa. Sääntö koskee niitä, joiden edellisen vuoden W-2 palkka on yli 150 000 dollaria. Mutta se ei yleensä koske itsenäisiä 401(k)-omistajia, koska he eivät saa FICA:n alaisia palkkoja.

Onko yksittäisen 401(k) sponsorin jätettävä lomake 5500?

Yksittäinen 401(k) suunnitelman rahoittaja ei koskaan lähetä täytettyä lomaketta 5500. Lomake 5500-EZ on kuitenkin jätettävä, kun suunnitelman varat ylittävät 250 000 dollaria suunnitelmavuoden lopussa tai suunnitelman päättymisvuonna, vaikka varat olisivat tämän kynnyksen alapuolella.

Sovelletaanko syrjimättömyystestejä?

Ei. Koska ei ole työntekijöitä, jotka eivät ole omistajia, syrjimättömyyden testausta ei vaadita.