{kind=link}

Kuvan lähde: Getty Images

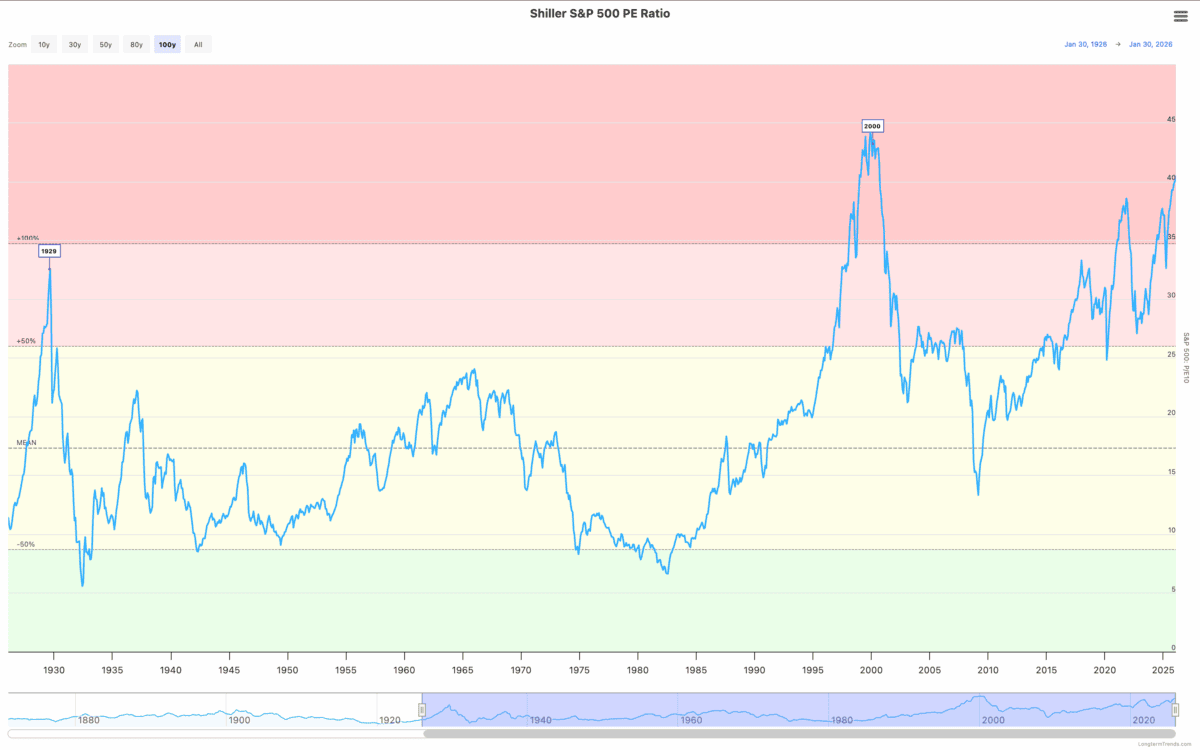

Suhdannevaihteluiden perusteella S&P 500 on ollut nykyistä kalliimpi vain vuonna 2000. Juuri ennen dot-comin romahdusta teknologiaosakkeet putosivat.

Sijoittajat eivät voi sivuuttaa tätä, mutta kysymys kuuluu, mitä heidän pitäisi tehdä asialle. Ja vastaus ei välttämättä ole osakkeiden myynnin aloittaminen tai niiden ostamisen lopettaminen.

Pörssiromahdus

On lähes mahdotonta sivuuttaa yhtäläisyyksiä osakemarkkinoiden vuonna 2000 ja nykypäivän välillä. Tekoälyn nousu muistuttaa paljon Internetin nousua.

Dotcom-onnettomuuden uhrit olivat valtavia. Jotkut osakkeet laskivat yli 90 %, ja ne huipussaan ostaneet sijoittajat odottavat edelleen niiden toipumista.

Teknologiasektorin ulkopuolella oli osakkeita, jotka eivät vain pitäneet arvoaan, vaan itse asiassa nousivat sijoittajien etsiessä turvaa. Nämä olivat arvopapereita sellaisilta sektoreilta kuin defensiivinen kulutus ja julkiset palvelut.

Siksi yksi strategia yhdysvaltalaisia osakkeita etsiville sijoittajille tämän päivän markkinoilla on etsiä mahdollista vakautta tekoälyn ulkopuolelta. Mutta mielestäni tämä on riskialtis lähestymistapa, jota on käsiteltävä huolellisesti.

ryhtyä puolustautumaan

Yksi osakkeista, jotka menestyivät hyvin vuoden 2000 kriisissä, oli Procter & Gamble (NYSE:PG). Syitä on ilmeisiä: sillä on vahva asema markkinoilla, joilla kysyntä on vakaata.

Osake voi kestää hyvin, jos markkinat myyvät jälleen. Mutta se on alittanut S&P 500:n vuodesta 2000 lähtien, ja sijoittajien on päätettävä, onko tämä todellinen pitkän aikavälin mahdollisuus.

Liikevaihdon kasvu on viimeisen vuosikymmenen aikana ollut alle 2 % vuodessa. Ja osakkeella käydään kauppaa hinta-voittosuhteella (P/E) 22, mikä ei ole aivan halpa.

Se ei ole kritiikkiä: kasvumahdollisuuksia ei yksinkertaisesti ole ollut viime vuosina. Mutta sijoittajien tulisi ajatella osakkeita pitkän aikavälin sijoituksena eikä vain lyhytaikaisena keinotteluna.

Pysy kurssilla

Vuosi 2000 -kriisiä ajatellen on helppo unohtaa, että monen sijoittajan paras tapa toimia oli pysyä paikallaan. Amazon (NASDAQ: AMZN) on hyvä esimerkki tästä.

Yhtiön osakekurssi laski yli 95 %, kun dot-com-kupla puhkesi. Mutta jopa huipulta ostaneet sijoittajat ovat saaneet yli 14 000 % sijoituksestaan yksinkertaisesti pitämällä kiinni siitä lähtien.

Tähän on hyvä syy. Amazon on omaksunut kurinalaisen lähestymistavan omistaja-arvon luomiseen. Sen verkkoalusta on luonut hallitsevan aseman keskittymällä pitkälle aikavälille.

Keskittymällä aggressiivisesti asiakkaisiin luot mittakaavan, joka tekee lähes mahdottomaksi kilpailla muiden yritysten kanssa. Ja loput ovat seuranneet sieltä ajan myötä.

mitä teen

Omistan Amazonin osakkeita ja yritys on tekoälyn kulutuksen keskipisteessä. Ja on olemassa todellinen riski, että tämä ei tuota hedelmää, jos kysyntä ei toteudu odotetusti.

Siinä tilanteessa osakekurssi voi laskea. Mutta olen ostaja enkä myyjä nykyisellä tasolla, vaikka S&P 500 on historiallisen korkealla arvostustasolla.

Mielestäni historian opetus on varsin selkeä. Sijoittajien, jotka pystyvät tunnistamaan yrityksiä, joilla on pitkän aikavälin kilpailuetuja, ei tarvitse huolehtia osakemarkkinoiden lyhytaikaisista laskuista.