{kind=link}

Kuvan lähde: Getty Images

Lontoon pörssiryhmän (LSE: LSEG) analyytikoiden konsensuksen mukaan se on FTSE 100: n aliarvostettu yritys.

Nyt analyytikoiden ennusteet voivat olla harhaanjohtavia. Joskus ei vain monia, jotka kattavat osakekannan, ja kahden analyytikon yksimielisyys ei ole kovin yksimielisyys. Ja jotkut eivät vain ole kovin hyviä työssään. Olen äskettäin muokannut analyytikon investointitutkimusta suuressa sijoituspankissa, ja se oli kaikkein kauhistuttavaa työtä.

Siellä on myös viive. Joskus analyytikoilla ei yksinkertaisesti ole aikaa päivittää kattavuuttaan. Yrityksellä voi olla huono vuosineljännes ja sen osakekurssi laskee, mutta analyytikoiden ennusteet pysyvät samoina.

Tätä ei näytä soveltavan täällä, vaikka en voi taata kaikkien analyytikkojen laatua. Niistä kattaa osakekannan, ja sen markkina -arvo on 44,8 miljardia puntaa, se on luultavasti suurin yritys, jota useimmat analyytikot kattavat.

Kuinka aliarvioitu?

No, heidän keskimääräisen ennusteensa mukaan osake on aliarvostettu 43%. Tämä viittaa siihen, että markkinat ovat huomattavasti näkyviä tämän yrityksen potentiaalista.

Lain mukaan osakekauppaa noin 43 -kertainen tulos. Ja vaikka tämä luku laskee dramaattisesti 27,2 kertaa vuoteen 2027 mennessä, mukautetut numerot ovat paljon valaisevia.

Nykyinen ennuste ehdottaa, että osakekohtainen tulos 399 penniä seuraavalle vuodelle ja 442 penniä vuodelle 2026. Tämä antaa meille hinta-ansaitsemisen (P/E) -suhteen 21,5 kertaa vuodelle 2025 ja 19,3 kertaa vuodelle 2026. Tietysti nämä luvut eivät tarkoita mitään ilman asiayhteyttä. Miksi sijoittaja maksaa 21,5 -kertaisen tuloksen Lontoon pörssiryhmälle, mutta ajattelee kahdesti ennen kuin maksaisi yli 16 kertaa supermarketketjusta?

Kyse on liiketoiminnan laadusta ja kestävän voiton kasvun mahdollisuudesta. Laatua ilmaistaan yleensä tuotemerkin vahvuus, markkina -asema ja marginaalit.

Vuoden ensimmäisellä puoliskolla Lontoon pörssiryhmä ilmoitti oikaistun käyttökatteen marginaalin 49,5%, mikä on 100 peruspistettä yli vuoden. Toisin sanoen jokaisen 10 puntaa myynnistä on 4,95 puntaa EBITDA: sta.

Suurin osa muista yrityksistä, etenkin FTSE 100: ssa, jota hallitsevat kypsät yritykset, kuten pankit ja kaivostyöläiset, eivät voi kilpailla tämän kanssa.

Kaikki harkittu

Kaikesta, mitä olen sanonut yllä, tämä ei ole täydellinen yritys, päinvastoin. Lontoon pörssiryhmän mukaan sijoittajien tulisi huomauttaa, että vuosittainen tilausarvo ei ole erityisen vahva, varsinkin kun jotkut tuotteet, kuten Eikon, poistetaan asteittain.

Muista, että tiedot ja analytiikka on nyt LSEG: n suurin liiketoiminta ja vastaa lähes puolet ryhmän kokonaistuloista. Täällä myös sijoittajat odottavat innokkaasti kumppanuuden hedelmiä Tech Giant Microsoftin kanssa. Markkinaosuuden menettäminen Bloombergille tai FactSet ei olisi todellinen huolenaihe.

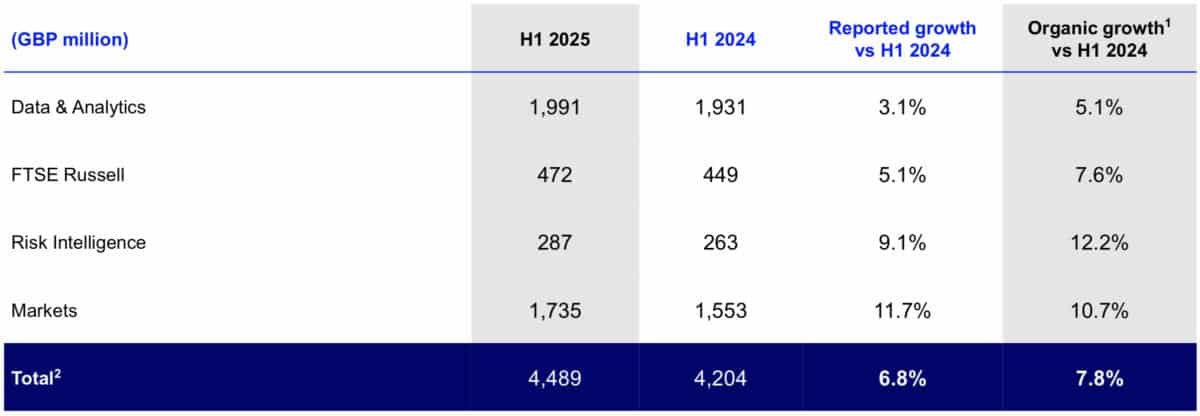

Lähde: LSEG -väliaikaiset tulokset

Lähde: LSEG -väliaikaiset tulokset

On kuitenkin monia syitä, miksi sijoittajien tulisi harkita tätä osaketta. Olen katsellut muutamia, mukaan lukien marginaalit ja arvostus. Mutta yllä oleva väliaikaisten tulosten katkelma korostaa monipuolista liiketoimintaa, jolla on merkittävä kasvu useissa divisioonissa.