{kind=link}

Aiheeseen liittyvä kattavuuskopio Hilton Grand Vacations Inc (HGV) ensimmäisen vuosineljänneksen 2026 tulospuhelun pöytäkirja 30. huhtikuuta 2026 Breaking News Hilton Grand Vacations julkaisee vuoden 2026 ensimmäisen neljänneksen taloudelliset tulokset 30. huhtikuuta 2026

![]() Raskaat ajoneuvot|EPS $0,99 vs $0,52 est (+90,4%)|Rev $1,28 miljardia|Nettotulo $66,0 miljoonaa

Raskaat ajoneuvot|EPS $0,99 vs $0,52 est (+90,4%)|Rev $1,28 miljardia|Nettotulo $66,0 miljoonaa

Osakkeet 46,97 dollaria (+8,2 %)

EPS +682,4 %|YoY Rev +11,9 %|Nettomarginaali 5,1 %

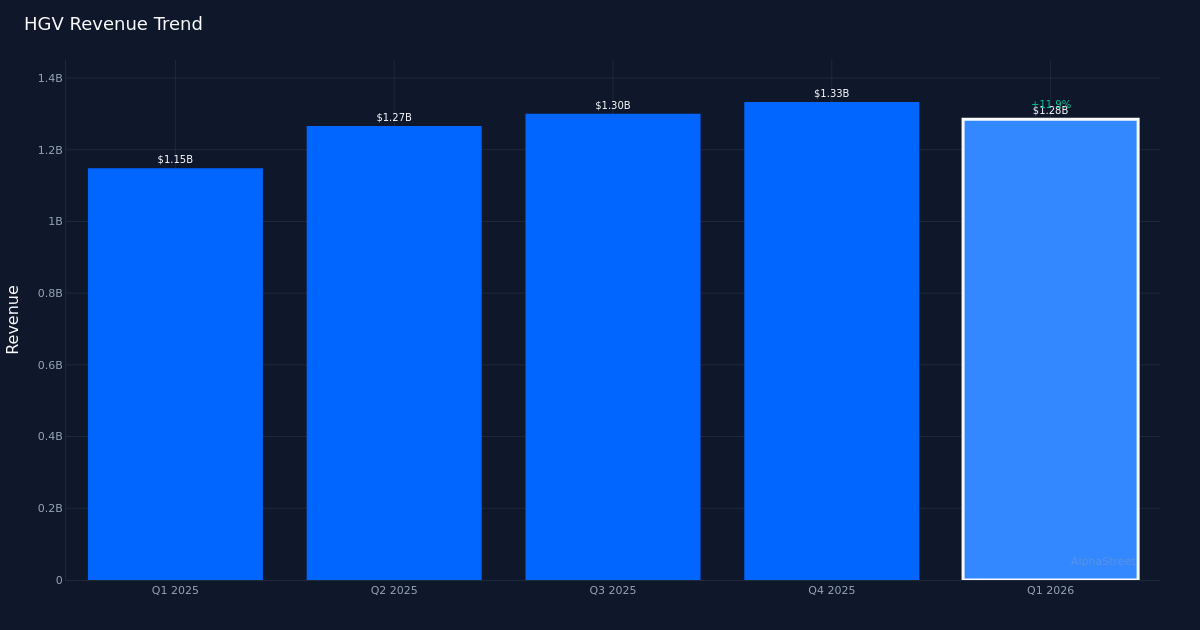

Hilton Grand (HGV) Vacations toimitti yllättävän tulosyllätyksen vuoden 2026 ensimmäisellä neljänneksellä ylittäen analyytikoiden odotukset 90,4 % oikaistulla EPS:llä 0,99 dollaria verrattuna konsensukseen 0,52 dollariin. 1,28 miljardin dollarin liikevaihto edusti 11,9 %:n vuosikasvua edellisvuodesta. Kasvu johtui pääasiassa kiinteistöjen myynti- ja rahoitussegmentistä, joka kasvoi 16,9 % 754,0 miljoonaan dollariin. Tämä ei ollut vain isku: se merkitsi dramaattista käännettä edellisvuoden 0,17 dollarin osakekohtaisesta tappiosta.

Tämän tuloskehityksen laatu näkyy marginaalin kasvutarinassa, jossa nettomarginaali nousi vain 0,8 %:sta vuosi sitten 5,2 %:iin kuluvalla vuosineljänneksellä. Tämä 4,4 prosenttiyksikön parannus yhdistettynä nettotulon kasvuun 66,0 miljoonaan dollariin osoittaa, että tämä ei ollut toimenpide, joka paisutti tuloja kannattavuuden kustannuksella. Käyttökate oli 249,0 miljoonaa dollaria, kun taas vapaan kassavirran tuotto oli 108,0 miljoonaa dollaria, mikä tarjosi yritykselle toiminnallista joustavuutta, joka puuttui merkittävästi edellisen vuoden aikana. Sekä liikevaihdon kasvun että voittomarginaalien samanaikainen laajentuminen paljastaa todellisen toiminnan vipuvaikutuksen rahoitussuunnittelun sijaan.

Liikevaihdon liikeradan analyysi paljastaa käännekohdan, jota kannattaa tarkastella lähemmin, sillä Q1:n 1,28 miljardia dollaria edustaa toiseksi korkeinta neljännesvuosittaista liikevaihtoa viimeisten neljän vuosineljänneksen aikana huolimatta neljänneksen 1,33 miljardista dollarista edelliseen vuosineljännekseen verrattuna. Kuvion mukaan vuoden 2025 viimeisellä neljänneksellä on 1,33 miljardia dollaria, vuoden 2025 kolmannella neljänneksellä 1,30 miljardia dollaria, vuoden 2025 toisella neljänneksellä 1,27 miljardia dollaria ja vuoden 2026 ensimmäisellä neljänneksellä 1,28 miljardia dollaria, mikä on vaihteleva trendi, joka viittaa kausivaihteluun eikä jatkuvaan vauhtiin. Tuloskehitys kertoo kuitenkin vakuuttavamman tarinan: EPS:n nousu vuoden 2025 toisella neljänneksellä 0,25 dollarista 0,28 dollariin kolmannella neljänneksellä, sitten 0,55 dollariin neljännellä neljänneksellä ja nyt 0,99 dollariin vuoden 2026 ensimmäisellä neljänneksellä osoittaa kiihtyvän kannattavuuden, vaikka tulot vakiintuivat. Tämä ero liikevaihdon kasvun ja tuloksen kiihtymisen välillä vahvistaa, että katteiden paraneminen, ei vain mittakaava, luo osakkeenomistajille lisäarvoa.

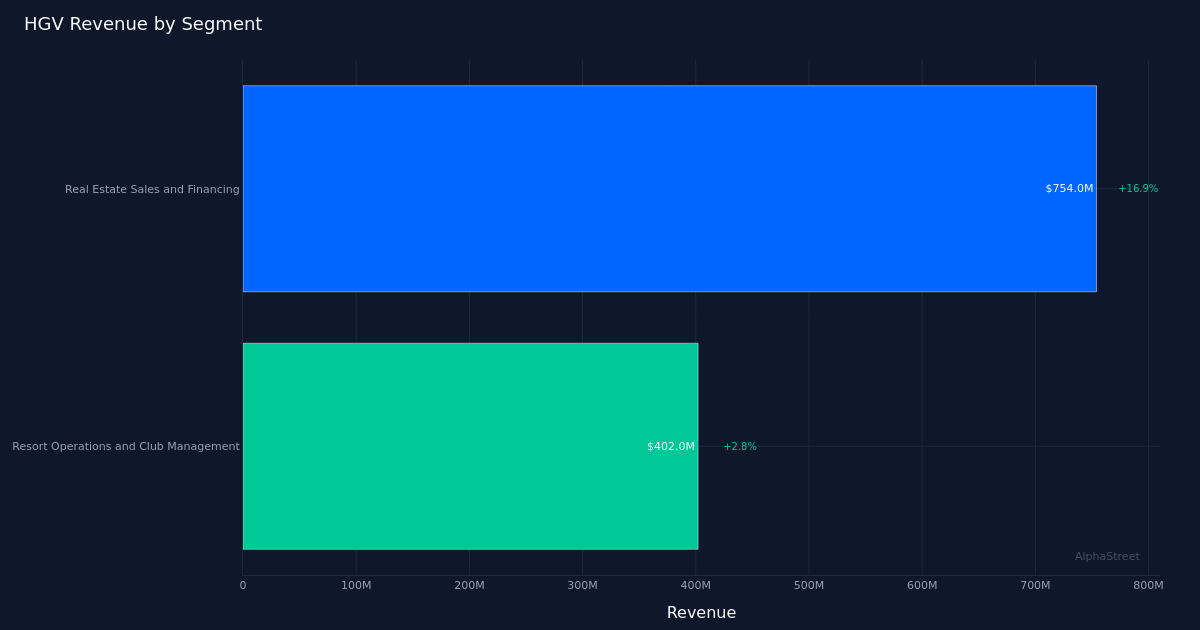

Segmenttien dynamiikka paljastaa tarinan kahdesta yhtiöstä, jotka toimivat selvästi eri nopeuksilla. Kiinteistöjen myynti ja rahoitus -segmentin 16,9 %:n kasvu 754,0 miljoonaan dollariin edusti lähes 59 % kokonaisliikevaihdosta, ja se kantaa selvästi kasvun, kun taas Resort Operations and Club Management -segmentti kasvoi vain 2,8 % 402,0 miljoonaan dollariin. Tämä kahtiajako on tärkeä, koska se keskittää riskit suhdanneherkkään ja pääomavaltaiseen kiinteistöjen myyntiliiketoimintaan, kun taas korkeamman marginaalin toistuvat tuotot lomakeskustoiminnasta jäävät jälkeen. Johto myönsi hinnoittelupaineen yhdellä alueella ja huomautti, että “VPG oli lähes 3 800 dollaria vuosineljänneksellä, laskua 8 % ja vastaa odotuksiamme yksinumeroisesta laskusta, josta keskustelimme viimeisellä neljänneksellä”, mikä viittaa siihen, että vaikka kiinteistöjen myynnin volyymi saattaa kasvaa, hinnoitteluvoima on maltillinen.

Klubin jäsenmäärä, jossa on yhteensä 720 079 jäsentä, tarjoaa asennetun pohjan toistuville tuloille, vaikka johdon painotus salkun tasapainoon tarjoaa vivahteikkaat näkymät. Kuten johto totesi, “…meillä on erittäin johdonmukaisesti tuottava salkku ja jos salkun tasapainoa ajattelee, se on kasvanut vuositasolla lähes 8 %.” Tämä salkun laajennus näyttää tukevan 719,0 miljoonan sopimusmyynnin lukua, vaikkakin suhteellisen vaatimaton 2,8 %:n kasvu lomakeskustoiminnassa viittaa siihen, että jäsenkannan rahallistaminen ei ole pysynyt kiinteistöjen myynnin tahdissa. Luoton laatukommentti lohduttaa, ja johto toteaa, että “sen varhaisen vaiheen 0–30 päivän maksuhäiriöt ovat itse asiassa alimmillaan 4 vuoteen ja ovat parantuneet 11 % parillisen vuosineljänneksen jälkeen”, mikä on tärkeää liiketoimintamallin taloudellisen osatekijän vuoksi.

Osakekurssin 8,2 %:n nousu 46,97 dollariin tulosjulkistuksen jälkeen edustaa rationaalista vastausta EPS-yllätyksen suuruuteen ja marginaalin kasvun osoitukseen. Markkinat eivät palkitse vain vauhtia, vaan perustavanlaatuista muutosta vuosi sitten lähes nollatasaisesta kannattavuudesta kestävään marginaalin muodostukseen tänään. Sijoittajien tulee kuitenkin tiedostaa, että suuri osa toiminnallisista parannuksista voidaan nyt hinnoitella, mikä tekee yhtiön kyvystä ylläpitää tätä kannattavuusrataa samalla kun VPG-mittariin kohdistuva hinnoittelupaine on kriittinen arvon ylläpitämisen kannalta.

Viimeisen vuosineljänneksen 100 % onnistumisprosentti on rajallinen saavutus, joten johdonmukaisuus on keskeinen mittari uskottavuuden vahvistamisessa. Neljännes suorituskyvystä, olipa se kuinka dramaattinen tahansa, ei ole malli. Yhtiön on osoitettava, että ensimmäisen vuosineljänneksen 5,2 prosentin nettomarginaali voidaan säilyttää tai kasvattaa sen sijaan, että se palaa vuoden takaiselle 0,8 prosentin tasolle, varsinkin jos hintapaineet jatkuvat suurimman osan liikevaihdosta tuottavassa kiinteistömyyntisegmentissä.

Mitä kannattaa seurata: Yli 5 prosentin nettomarginaalien kestävyys ratkaisee, edustaako ensimmäinen neljännes uutta lähtötasoa vai poikkeavaa; seuraa, toteutuuko toisen vuosineljänneksen ohjeistus ja voiko matkailutoiminnan segmentti kiihdyttää kasvua yli 2,8 prosentin hajauttaakseen tulontekijät pois kiinteistökaupan keskittymisestä. VPG:n hintakehitys ja se, vakiintuuko vai kiihtyykö 8 prosentin pudotus, osoittavat hinnoitteluvoiman ydinliiketoiminnassa. Luottotason mittarit, varsinkin jos varhaisen vaiheen maksuhäiriöt pysyvät alimmalla tasollaan neljään vuoteen, vahvistavat sopimusmyynnin kasvun laadun. Lopuksi jää nähtäväksi, pystyykö johto muuttamaan 108,0 miljoonan dollarin vapaan kassavirran osakkeenomistajien tuotoksiksi tai strategisiksi sijoituksiksi, jotka lisäävät ensimmäisellä neljänneksellä saavutettua marginaalin kasvua.

Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona. AlphaStreet Intelligence analysoi taloustietoja tekoälyn avulla tarjotakseen nopeita ja tarkkoja markkinatietoja. Ihmistoimittajat vahvistavat sisällön.