{kind=link}

Kuvan lähde: Getty Images

Molemmin puolin Atlanttia on ollut monia varoituksia osakemarkkinoiden korjauksesta tai, mikä pahempaa, täydellisestä romahtamisesta. Huoli siitä, että olemme keskellä tekoälykuplaa, ajaa näitä pelkoja.

Mutta näistä huolestuttavista ennusteista huolimatta ostan edelleen Yhdistyneen kuningaskunnan osakkeita. Tässä pari, jonka ostin hiljattain.

Terveyttä!

Coca-Cola HBC:llä (LSE:CCH) on yksinoikeus jakaa amerikkalaisen konsernin juomia 28 maassa Euroopassa ja Afrikassa, eikä sitä pidä sekoittaa amerikkalaisen yrityksen kanssa.

Analyytikot odottavat vahvaa tuloskasvua seuraavan viiden vuoden aikana, ja kehittyvien markkinoiden panos on suurin. Jos nämä ennusteet osoittautuvat oikeiksi, perustuen nykyiseen (19. tammikuuta) osakekurssiin £ 39,16 (45,16 €), se merkitsisi tulevaisuuden (2029) hinta-tulossuhdetta 11,8. Tämä olisi uskomattoman halpaa alalle, FTSE 100:lle ja historiallisesti itse osakkeelle.

VuosiOdotettu osakekohtainen tulos (€)Varianssi (%)Tulevaisuuden hinta-voittosuhde20242,28 (todellinen)+9.519.820252.63+15.417.220262.86+8.815.820273.14+9.814.420283.48+10.813.020293.82+9.811.8Lähde: yritysraportit

Myös sen osingon odotetaan nousevan 69 %, jolloin osakkeen tuotto on 3,9 %.

Nämä ennusteet laadittiin ennen kuin ryhmä ilmoitti aikovansa ostaa 75 prosenttia Coca-Cola Beverages Africasta 2,6 miljardilla dollarilla. Tämä antaa konsernille pääsyn vielä 14 maahan, jotka edustavat noin 40 prosenttia mantereen myyntivolyymista.

Vaikka ala on edelleen erittäin kilpailukykyinen ja laihdutuslääkkeiden pelätään vaikuttavan kysyntään, pidän ryhmän politiikasta juoda jokaiseen tilaisuuteen 24 tuntia vuorokaudessa. Ja se on enemmän kuin Coca-Cola. Yhdessä näiden vaikuttavien ennusteiden kanssa päätin lisätä osakkeen portfoliooni ja miksi muut saattavat harkita saman tekemistä.

Hieno nollaus

Tohtori Martensin (LSE:DOCS) osakekurssi on ollut puolustavassa pörssilistauksensa jälkeen.

Tosin osake ei ole halpa nykyisen taloudellisen tuloksensa perusteella. Mutta se, pystyykö se saavuttamaan maaliskuussa 2028 (FY28) ennusteensa 6,1 p osakekohtaisen tuloksen, on eri juttu. Siksi sijoitusargumentti riippuu siitä, onko tämä mahdollista vai ei. Minusta se on.

Haasteet jatkuvat. On monia halvempia vaihtoehtoja. Ja muotiteollisuudessa on vaikea pysyä ajan tasalla.

Konsernin käännestrategia myydä suoremmin asiakkaille ja kumppanuutta uusilla markkinoilla osoittaa kuitenkin toimimisen merkkejä. Sen 26. puolivuotiskauden tulos paljasti jalkineiden volyymien 33 prosentin kasvun edelliseen vuoteen verrattuna.

Mielestäni brändi säilyttää ikonisen asemansa. Ongelmistaan huolimatta se on vähentänyt velkaansa ja varastojaan. Lisää tiedetään, kun ryhmä julkaisee seuraavan kaupankäyntipäivityksensä 27. tammikuuta. Mutta uskon, että se on kärsivällisten pitkäaikaisten sijoittajien harkittava.

Paljon valinnanvaraa

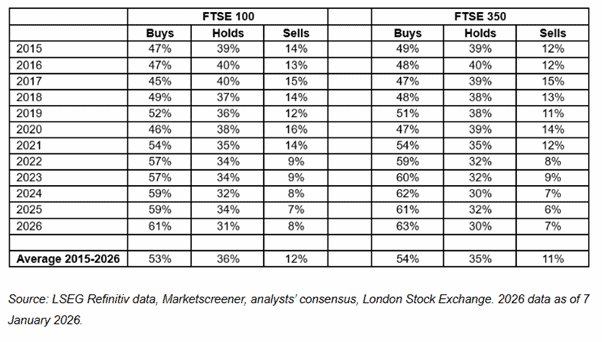

Mielestäni nämä ovat vain kaksi mielenkiintoista brittiläistä osaketta. Ja kuten alla oleva taulukko osoittaa, analyytikot vaikuttavat optimistisilta useimpien FTSE 100- ja FTSE 350 -osakkeiden näkymistä, ostosuositusten ollessa 61 % ja 63 %.

Lähde: AJ Bell

Lähde: AJ Bell

Uskon, että osakemarkkinat romahtavat tai ainakin kokevat korjauksen pian.

Tämä en ole minua surullinen. Se on mielipide, joka perustuu siihen tosiasiaan, että niitä on ollut monia historiassa. Mutta tärkeintä ei ole paniikkiin ja jatkaa näiden löytöjen etsimistä. Pitkän aikavälin visio on välttämätön, kun halutaan luoda vaurautta.