{kind=link}

ARLP|EPS $0,07 vs $0,35 est (-80,0%)|Rev $516,0M|Nettotulo $9,1M

Varastossa 25,85 dollaria

YoY EPS -87,7 %|YoY Rev -4,5 %|Nettomarginaali 1,8 %

Marginaalien romahtaminen varjostaa tulojen vakauden. Alliance Resource Partners epäonnistui yllättävän vuoden 2026 ensimmäisellä neljänneksellä, sillä GAAP EPS oli 0,07 dollaria verrattuna konsensusodotuksiin 0,35 dollariin, mikä on 80,0 prosentin vajaus. Lämpöhiilen tuottajan nettotulot putosivat 9,1 miljoonaan dollariin edellisvuoden 79,3 miljoonasta dollarista, 87,7 prosentin lasku, joka kääpiöi suhteellisen vaatimattoman 4,5 prosentin tulojen supistumisen 516,0 miljoonaan dollariin. Tämä ero tulonsietokyvyn ja tuloksen heikkenemisen välillä osoittaa pikemminkin perustavanlaatuista marginaalin supistumista kuin kysyntälähtöistä tulokriisiä, mikä viittaa kustannusrakenteen haasteisiin, joihin johdon on puututtava kiireesti.

Kannattavuuden heikkeneminen paljastaa toiminnallisen stressin. Alliancen tulosten laatu heikkeni jyrkästi, ja nettomarginaali putosi vuoden 2025 ensimmäisen neljänneksen 13,7 prosentista vain 1,8 prosenttiin kuluvalla neljänneksellä, mikä on 12,9 prosenttiyksikön supistuminen, joka on tarinan keskeinen huolenaihe. Johto myönsi tämän tosiasian suoraan: “ARLP:lle kuuluva nettotulo vuoden 2026 neljänneksellä oli 9,1 miljoonaa dollaria eli 0,07 dollaria yksikköä kohti verrattuna 74 miljoonaan dollariin tai 0,57 dollariin yksikköä kohden vuoden 2025 neljänneksellä.” Tämä ei ole liiketoimintaa, joka ylläpitää kannattavuutta samalla kun tulot laskevat; Tämä on yritys, joka tuskin tekee voittoa, vaikka sen neljännesvuosittainen myynti on 500 miljoonaa. 105,6 miljoonan dollarin EBITDA-luku tarjoaa jonkin verran lohtua siitä, että liiketoiminnan kassavirta pysyy ennallaan 105,5 miljoonassa dollarissa, mutta liikevoiton muunto nettotulokseen osoittaa vakavan heikkenemisen. Vaikka 13,3 miljoonan dollarin vapaa kassavirta oli positiivinen, se edustaa 76,7 %:n laskua kassatuotannosta viime vuoden kannattavuustason mukaan.

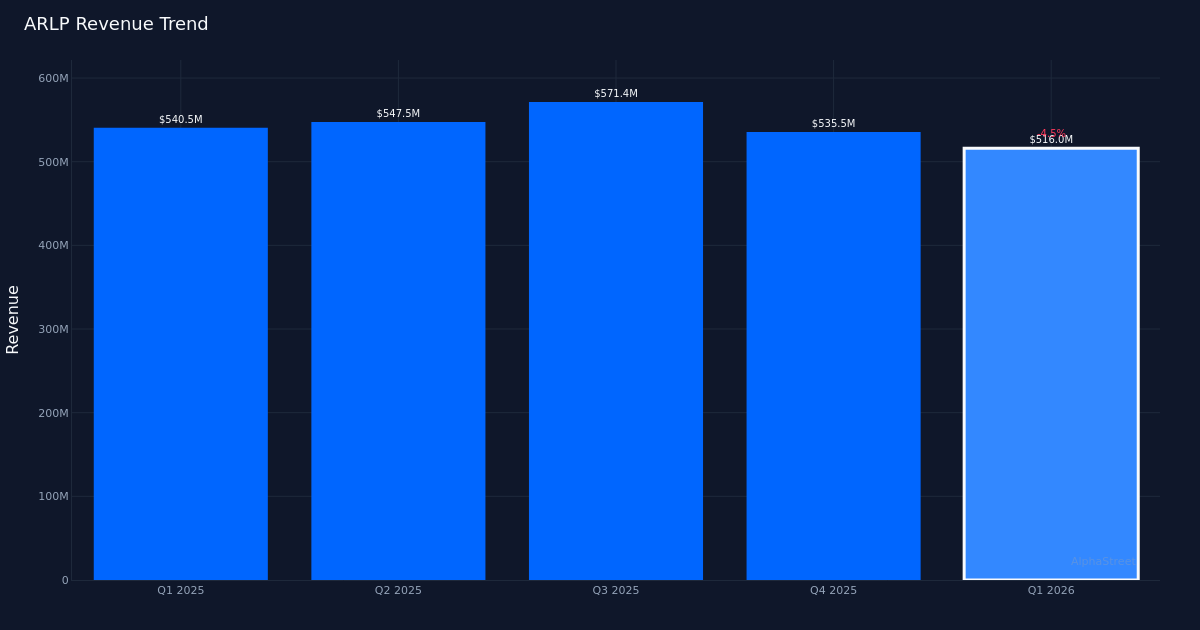

Jaksottainen heikkeneminen pahentaa heikkoutta vuosi vuodelta. Neljän vuosineljänneksen trendi paljastaa hälyttävän kehityksen: EPS on pudonnut 0,73 dollarista vuoden 2025 kolmannella neljänneksellä 0,64 dollariin vuonna 2025 ja nyt 0,07 dollariin vuoden 2026 ensimmäisellä neljänneksellä, kun taas liikevaihto laski 571,4 miljoonasta dollarista 535,5 miljoonaan dollariin ja nyt 516,0 miljoonaan dollariin. Tämä edustaa sekä peräkkäistä että vuosittaista painetta, mikä eliminoi kaikki väitteet, joiden mukaan ensimmäinen vuosineljännes edustaisi kausiluonteista poikkeavaa. Johto huomautti, että liikevaihto “laski 3,6 % edelliseen vuosineljännekseen verrattuna”, mikä vahvistaa laskuvauhtia. Tämän laskun johdonmukaisuus kolmen peräkkäisen vuosineljänneksen aikana viittaa rakenteelliseen vastatuuleen tilapäisten häiriöiden sijaan. Nettotulos seurasi vielä jyrkempää kehityskulkua: 95,1 miljoonaa dollaria vuoden 2025 kolmannella neljänneksellä, 82,7 miljoonaa dollaria vuoden 2025 viimeisellä neljänneksellä ja romahti sitten 9,1 miljoonaan dollariin tällä vuosineljänneksellä, mikä viittaa siihen, että marginaalit ovat kiihtyneet dramaattisesti viimeisimmän ajanjakson aikana.

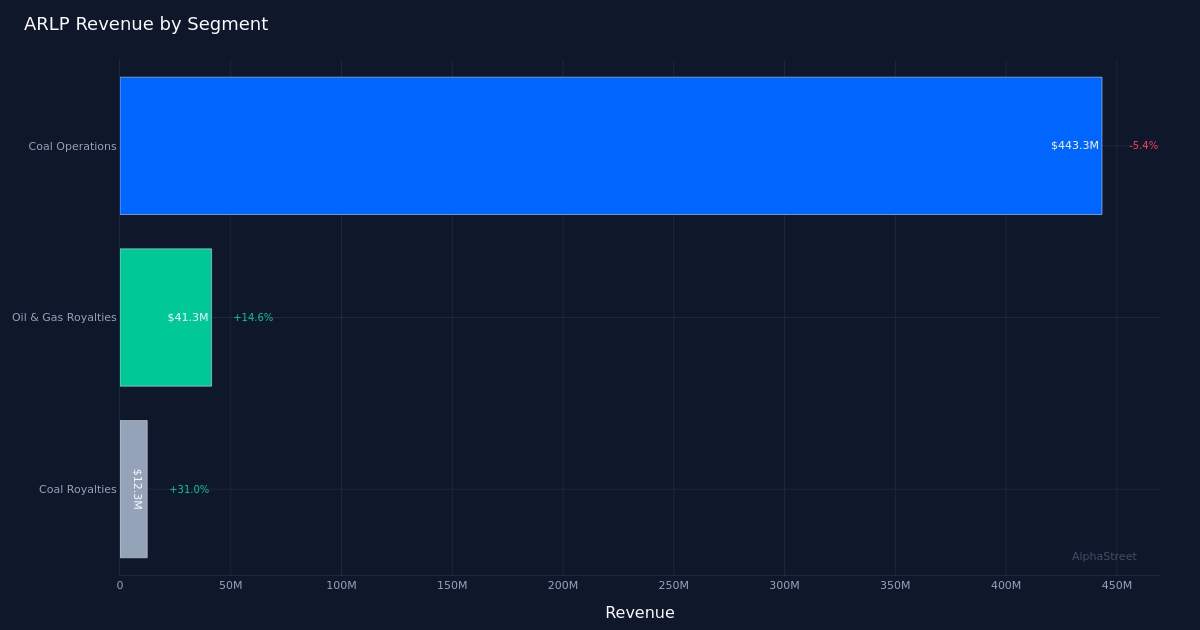

Segmenttien yhdistäminen tarjoaa rajoitetun korvauksen. Segmenttien jakautuminen paljastaa, että kivihiilitoiminta, joka on yhtiön ydinliiketoiminta, jonka liikevaihto oli 443,3 miljoonaa dollaria, laski 5,4 % vuodentakaisesta ja kohtaa edelleen hintapaineita. Johto paljasti, että “keskimääräinen kivihiilen myyntihintamme tonnilta vuoden 2026 neljänneksellä oli 56,40 dollaria, mikä on 6,5% laskua vuoden 2025 neljännekseen verrattuna ja 2% laskua vuoden 2025 neljännekseen verrattuna”, mikä selittää suoraan tämän segmentin liikevaihto- ja marginaalipaineet. Volyymin ja hinnan kaksoisvastatuuli luo haastavan ympäristön lämpöhiililiiketoiminnalle. Vielä rohkaisevampaa on, että öljyn ja kaasun rojaltit kasvoivat 14,6 prosenttia 41,3 miljoonaan dollariin, kun taas hiilen rojaltit kasvoivat 31,0 prosenttia 12,3 miljoonaan dollariin, mikä osoittaa, että Alliancen monipuolistamispyrkimykset ovat saamassa vetoa. Nämä korkeamman katteen rojaltivirrat ovat kuitenkin liian pieniä, noin 10 % kokonaistuloista, kompensoidakseen ydinhiililiiketoiminnan toiminnallisia haasteita. 1 200 000 tonnin kivihiilen kokonaisvarasto viittaa riittävään tarjonnan sijoittumiseen, mutta herättää kysymyksiä kysynnän vastaanottoprosentteista hintojen heikkenemisen vuoksi.

Toteutus heikkenee historiallisesti katsottuna. Alliancen historia osoittaa, että yritys ylitti tulosodotukset nollalla viimeisestä 1 vuosineljänneksestä – 0 prosentin voittoprosentti, joka vaikka otoskoko on rajallinen, heijastaa kuluvan vuosineljänneksen merkittävää epäonnistumista. Enemmän huolestuttavaa on suuruus: 80,0 %:n puuttuminen ei ole pyöristysvirhe tai lievä laskentavirhe; Se edustaa perustavanlaatuista eroa sen välillä, mitä johto ohjasi (implisiittisesti analyytikkomallien avulla) ja sen välillä, mitä yritys toimitti. Eräs analyytikko tutki tätä dynamiikkaa tulospuhelun aikana ja huomautti: “Huomasin, että Appalachia Coalin hinta nousi yli 74 dollariin, mikä on sen ohjeistuksen yläpuolella, ja silti ohjeet pysyvät ennallaan.” Tämä viittaa siihen, että johto saattaa säilyttää konservatiivisen suuntautumisen, vaikka tietyt segmentit menestyisivät paremmin, mutta kokonaistulokset osoittavat, että Appalachian spot-suorituskyky ei pystynyt voittamaan laajempia toiminnallisia haasteita.

Pääoman allokaatiota koskevat kommentit viittaavat strategisiin käänteisiin. Johdon keskustelu pääoman käytöstä antaa vihjeitä sen strategisesta vastauksesta marginaalipaineisiin. Eräs johtaja huomautti: “Joo, luulen, tiedäthän, kun tarkastelimme projektia, mainitsimme, että teimme 16 miljoonaa ensimmäisellä neljänneksellä, teimme 14 miljoonaa neljännellä neljänneksellä.” Vaikka tämän 16 miljoonan dollarin käyttöönoton kontekstia ei ole täysin määritelty tiedoissa, peräkkäinen kasvu 14 miljoonasta dollarista 16 miljoonaan dollariin viittaa siihen, että johto ylläpitää investointikuria jopa kannattavuussopimuksina. Tämä voisi tarkoittaa jatkuvaa investointia nopeimmin kasvaviin rojaltisegmentteihin tai välttämättömään ylläpitävään pääomaan kivihiilitoiminnassa. Vaikka 13,3 miljoonan dollarin vapaan kassavirran tuotto on vähentynyt, se osoittaa, että yrityksellä on kapasiteettia vaatimattomaan pääoman allokointiin toimintatarpeiden lisäksi.

Osakkeiden heikko reaktio viittaa alhaisempiin odotuksiin. Osakkeen suhteellisen vaatimaton lasku 80,0 %:n tuloksen laskun jälkeen paljastaa, että markkinoiden odotuksia oli jo korjattu alaspäin. Sijoittajat näyttävät odottaneen merkittävää marginaalin supistumista, mikä lievensi reaktiota tuloksiin, jotka normaalisti laukaisivat ankaramman myynnin. Tämä vaimea vastaus viittaa siihen, että markkinat ovat joko keskittyneet enemmän kassavirtamittareihin (jossa 105,6 miljoonan dollarin käyttökate tarjoaa jonkin verran mukavuutta) tai että osake oli jo hinnoitellut merkittäviä toiminnallisia haasteita. Nykyinen hintataso heijastelee todennäköisesti jatkuvaa epävarmuutta siitä, edustaako ensimmäinen neljännes marginaaleihin kohdistuvaa huippupainetta vai hiilitalouden jatkuvan hidastumisen alkamista.

Mitä kannattaa katsoa: Kriittinen kysymys on, edustaako ensimmäinen neljännes marginaalia vai uutta normaalia lämpöhiilitaloudelle. Tarkkaile, vakiintuuko hiilen kauppahinnat yli 56,40 dollarin tonnilta toisella vuosineljänneksellä, sillä jatkuva lasku vuoden 2010 ensimmäisellä neljänneksellä osoittaisi kysynnän rakenteellista heikkoutta. Seuraa öljyn ja kaasun rojaltien ja kivihiilen rojaltien kasvua ja arvioi, pystyvätkö nämä segmentit skaalautumaan riittävästi tasoittamaan ydinliiketoiminnan paineita. Pidä silmällä varastotasoja suhteessa tällä vuosineljänneksellä raportoituun 1,2 miljoonaan tonniin kysynnän odotusten varalta. Tärkeintä on selvittää, voiko nettomarginaali toipua kohti ykkösnumeron keskiosaa tulevilla vuosineljänneksillä vai heijastaako 1,8 %:n taso tiivistä taloutta, joka jatkuu lämpöhiilisektorin rakenteellisen taantuman aikana.

Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona. AlphaStreet Intelligence analysoi taloustietoja tekoälyn avulla tarjotakseen nopeita ja tarkkoja markkinatietoja. Ihmistoimittajat vahvistavat sisällön.