{kind=link}

CLF|Tappio per osake -0,40 dollaria|Rev 4,92 miljardia dollaria|Nettotappio 229,0 miljoonaa dollaria

Osakkeet 9,94 dollaria (+2,3 %)

YoY Rev +6,3 %|Nettomarginaali -4,7 %

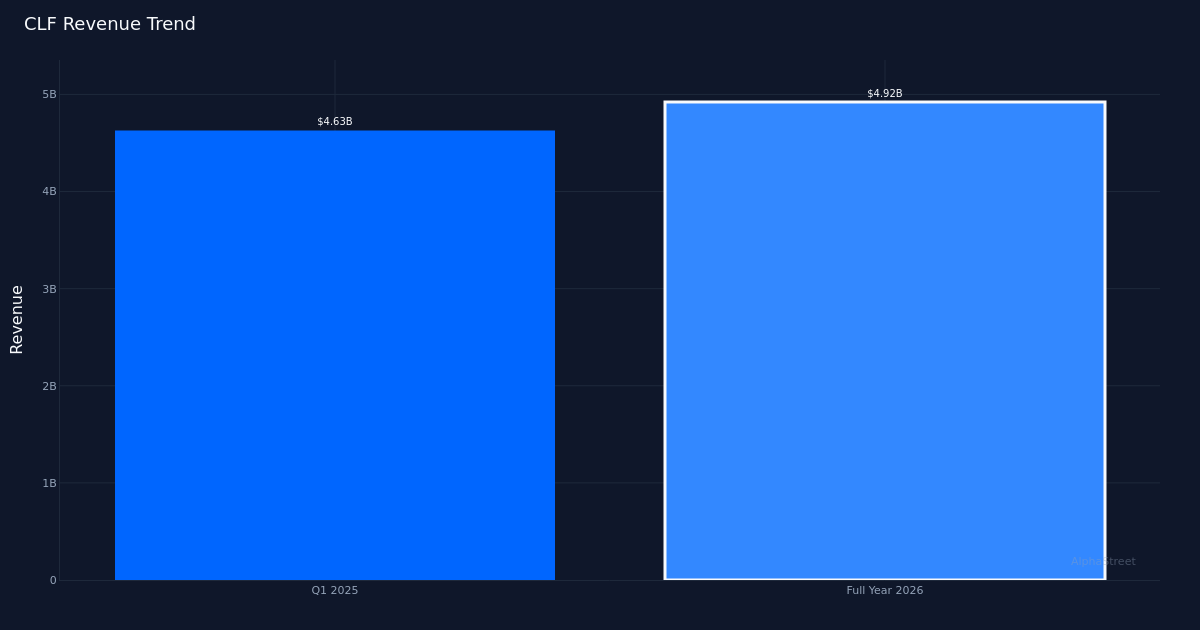

Cleveland-Cliffs Inc. (NYSE:CLF) teki huomattavasti pienemmän tappion vuoden 2026 ensimmäisellä neljänneksellä, ja sen oikaistu osakekohtainen tappio oli 0,40 dollaria verrattuna 1,01 dollarin tappioon edellisellä vuosineljänneksellä, mikä kuvastaa hintakehitystä ja volyymien elpymistä. Teräksentuottajan liikevaihto oli 4,92 miljardia dollaria, mikä on 6,3 % enemmän kuin vuotta aiemmin, kun taas nettotappio pieneni 229,0 miljoonaan dollariin edellisvuoden 486,0 miljoonasta dollarista. Jaksottainen ja vuosittainen kehityskulku paljastaa, että syklinen pohja on muodostumassa, ja hinnoitteluvoima palaa teräsmarkkinoille pitkittyneen taantuman jälkeen. 95,0 miljoonan dollarin käyttökate merkitsi jyrkkää vetäytymistä syvästi negatiiviselta alueelta, vaikka absoluuttinen taso on edelleen vaatimaton suhteessa yhtiön liikevaihtopohjaan.

Tämän vuosineljänneksen parannuksen laatu riippuu pikemminkin hintojen noususta kuin toiminnan tehokkuudesta. Nettomarginaali parani 5,8 prosenttiyksikköä edellisvuodesta 4,7 prosenttiin negatiivisesta 10,5 prosentista heijastaen kiristyvää tappiorakennetta. Liikevaihdon kasvusta huolimatta yhtiö pysyy kuitenkin negatiivisella katealueella, mikä viittaa siihen, että kustannusrakenne ylittää edelleen hintojen toteutumisen täysin kuormitettuna. Johto huomautti, että “keskimääräiset myyntihinnat nousivat 68 dollaria tonnilta vuosineljänneksen aikana ja peräkkäin 55 dollaria tonnilta, mikä kuvastaa parantuneita markkinaolosuhteita ja autoteollisuuden houkuttelevuutta.” Tämä hinnannousu vaikutti käyttökatteen paranemiseen. Marginaalirata viittaa siihen, että yritys on toipumassa lamasta, mutta kannattavuus on edelleen riippuvainen jatkuvasta hinnoittelukurista eikä rakenteellisista kustannuseduista.

Tulojen liikerata-analyysi paljastaa vakiintuneen usean vuosineljänneksen hidastumisen jälkeen. Neljän vuosineljänneksen trendi osoittaa, että liikevaihto oli 4,63 miljardia dollaria vuoden 2025 ensimmäisellä neljänneksellä, jota seuraa 4,92 miljardia dollaria kuluvalla neljänneksellä. 6,3 prosentin vuosikasvu merkitsee paluuta positiiviselle alueelle. Volyymien elpyminen oli avainasemassa, ja johto huomautti, että “ensimmäisen vuosineljänneksen toimitukset olivat hieman yli 4,1 miljoonaa tonnia, mikä vastaa 338 000 tonnin palautumista peräkkäin.” Terästoimitukset 4,1 miljoonaa nettotonnia osoittavat, että yhtiö toimii huomattavassa mittakaavassa, ja peräkkäinen volyymin parannus merkitsee merkittävää suorituskyvyn elpymistä.

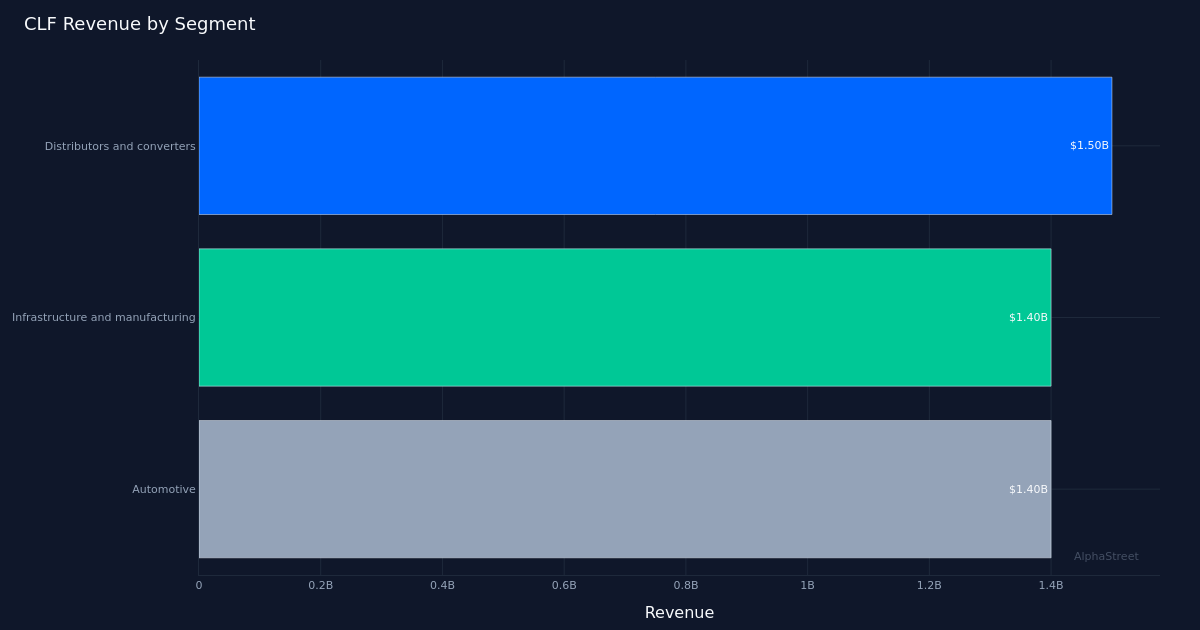

Segmenttien koostumus paljastaa tasapainoisen kysynnän Cleveland-Cliffsin kolmella päämarkkina-alueella, vaikka mikään segmentti ei ole osoittanut läpimurtovoimaa. Jakelijoiden ja jalostajien segmentti tuotti 1,5 miljardia dollaria, mikä oli suurin tuottaja, kun taas infrastruktuuri ja valmistus tuottivat 1,4 miljardia dollaria ja autoteollisuus myös 1,4 miljardia dollaria. Lähes pariteetti infrastruktuurin/valmistuksen ja autoteollisuuden segmenttien välillä (molemmat täsmälleen 1,4 miljardia dollaria) viittaa laajapohjaiseen kysyntään pikemminkin kuin yhteen toimialaan keskittymisen riskiä. Autoteollisuussegmentin suorituskyky on erityisen merkittävä ottaen huomioon tämän teollisuuden kohtaamat sykliset vastatuulet, ja johto selittää hinnannousun osittain “autoteollisuuden parantuneeseen vetovoimaan”. Jakelija-segmentin johtava asema kuvastaa palvelukeskusten varastojen täydentämisen tärkeyttä teräskierron nykyisessä vaiheessa.

Käyttöpääoman dynamiikka viittaa siihen, että yritys nojaa kasvuun sen sijaan, että se hallitsee laskua. Johto paljasti, että “käyttöpääoman kasvu ensimmäisellä vuosineljänneksellä, noin 130 miljoonaa dollaria, johtui ensisijaisesti AR:sta, koska hinnat jatkoivat nousuaan maaliskuussa, toimitukset olivat vahvoja ja varastojen pieneneminen kompensoi sitä.” Tämä myyntisaamisten kasautuminen viittaa yleensä myyntiaktiviteetin kiihtymiseen ja hintojen nousuun: asiakkaat ostavat enemmän korkeammalla hinnalla, mikä viivästyttää käteisvarojen perintää. Samanaikainen varaston pieneneminen viittaa siihen, että yritys on onnistuneesti konvertoimassa raaka-aineita ja keskeneräisiä töitä valmiiksi tuotteiksi ja lähetyksiksi, mikä on positiivinen toiminnan indikaattori. Tämä käyttöpääomamalli eroaa jyrkästi vaikeuksissa olevista skenaarioista, joissa varastot kasvavat, kun taas myyntisaamiset pysähtyvät.

Johdon tulevat kommentit viittaavat merkittävään EBITDA-vipuvaikutukseen hinnoittelun parantamiseksi. Yhtiön johtoryhmä totesi, että “viimeisellä neljänneksellä, josta puhuimme, se oli mielestäni 500 miljoonan dollarin käyttökate kasvu”. Vaikka kuluvan vuosineljänneksen käyttökate oli 95,0 miljoonaa dollaria, tämä kommentti viittaa siihen, että teräksen hinnat tavoitetasolla voivat nostaa käyttökatteen noin 595 miljoonaan dollariin normalisoidussa ympäristössä. Tämä vipuprofiili kuvastaa integroidun terästuotannon korkeita kiinteitä kustannuksia, jossa lisähinnat virtaavat suoraan käyttökatteeseen, kun muuttuvat kustannukset on katettu. Vuotuinen hinnannousu 68 dollaria tonnilta on jo parantanut EBITDA:ta 274 miljoonalla dollarilla, mikä luo selkeän herkkyysindeksin, jonka sijoittajat voivat mallintaa tuleville vuosineljänneksille.

Osakkeen vaatimaton 2,3 prosentin nousu 9,94 dollariin viittaa siihen, että markkinat pitävät tätä vahvistuksena asteittaisesta elpymisestä käännekohdan sijaan. Vaikea reaktio heijastaa todennäköisesti jatkuvaa skeptisyyttä teräksen hintojen nousun kestävyyteen ja yhtiön kykyyn palata tasaiseen kannattavuuteen. Nykyisellä hintatasolla markkinat näyttävät hinnoittelevan maltillisesti halvemmista olosuhteista, mutta eivät palkitse yritystä volyymien ja hintojen ilmeisestä peräkkäisestä vauhdista. Osakekohtainen 0,40 dollarin tappio, vaikka se parani vuoden takaisesta 0,93 dollarista, pitää yrityksen vakaasti negatiivisella tuloksella rajoittaen kiihtyviä katalysaattoreita, kunnes GAAP-kannattavuus palautuu.

Mitä kannattaa seurata: Hintojen nousun kestävyys ratkaisee, pystyykö Cleveland-Cliffs saavuttamaan johdon implisiittiset EBITDA-tavoitteet. Tarkkaile autoteollisuuden kysyntäindikaattoreita, sillä tämä segmentti muodostaa nyt kolmanneksen liikevaihdosta ja johto mainitsi “autoteollisuuden parempaa vetovoimaa” hinnoittelun tekijänä. Ensimmäisen vuosineljänneksen elpymisen jälkeiset volyymitrendit osoittavat, onko kapasiteetin käyttöaste rakenteellisesti paranemassa. Käyttöpääomatrendit antavat varhaisen varoituksen hintojen noususta tai heikkenemisestä. Polku neljännesvuosittaisesta 95,0 miljoonan dollarin käyttökatteesta yli 500 miljoonan dollarin oletettuun nousupotentiaaliin riippuu täysin teräksen hinnan toteutumisesta: Kuumavalssattujen kelojen vertailuhinnat ovat edelleen tärkein ulkoinen mittari Cleveland-Cliffsin tuloskehityksen muovaamisessa.

Tämä artikkeli on luotu tekoälyteknologian avulla, ja sen tarkkuus on tarkistettu. AlphaStreet voi saada korvauksia tässä artikkelissa mainituilta yrityksiltä. Tämä sisältö on tarkoitettu vain tiedoksi, eikä sitä tule pitää sijoitusneuvona.