{kind=link}

Kuvan lähde: Getty Images

2 243 punnan passiivisten tulojen tuottaminen kuukaudessa on arvokas tavoite.

Tämä luku vastaa 26 916 puntaa vuodessa, mutta vaaditun ISA:n koko riippuu suurelta osin suorituskyvyn koosta ja kestävyydestä.

Vuotuisella 4 prosentin tulotasolla – yleinen vertailukohta osinkoosakkeiden, joukkovelkakirjojen ja tuottorahastojen hajautetulle portfoliolle – vaadittaisiin noin 673 000 punnan ISA.

Yli 5 %:n tuotolla vaadittu potti putoaa noin 538 000 puntaa.

Tuottojen nostaminen 6 prosenttiin pienentäisi tätä lukua edelleen noin 449 000 puntaa, vaikka korkeampiin tuotoihin liittyy usein suurempi riski ja vähemmän luotettava tulo.

Näissä luvuissa oletetaan, että tulot ansaitaan ilman pääoman heikkenemistä ja että osingot tai korot ovat suhteellisen vakaat. Myös inflaatiolla on väliä, sillä 2 243 puntaa kuukaudessa tänään ei ole samaa ostovoimaa 10 tai 20 vuoden kuluttua.

Käytännössä monet sijoittajat etsivät tasapainoa tulonmuodostuksen ja vaatimattoman pääoman kasvun välillä auttaakseen säilyttämään pitkän aikavälin ostovoiman ISA:n sisällä.

Miten sinne pääsee?

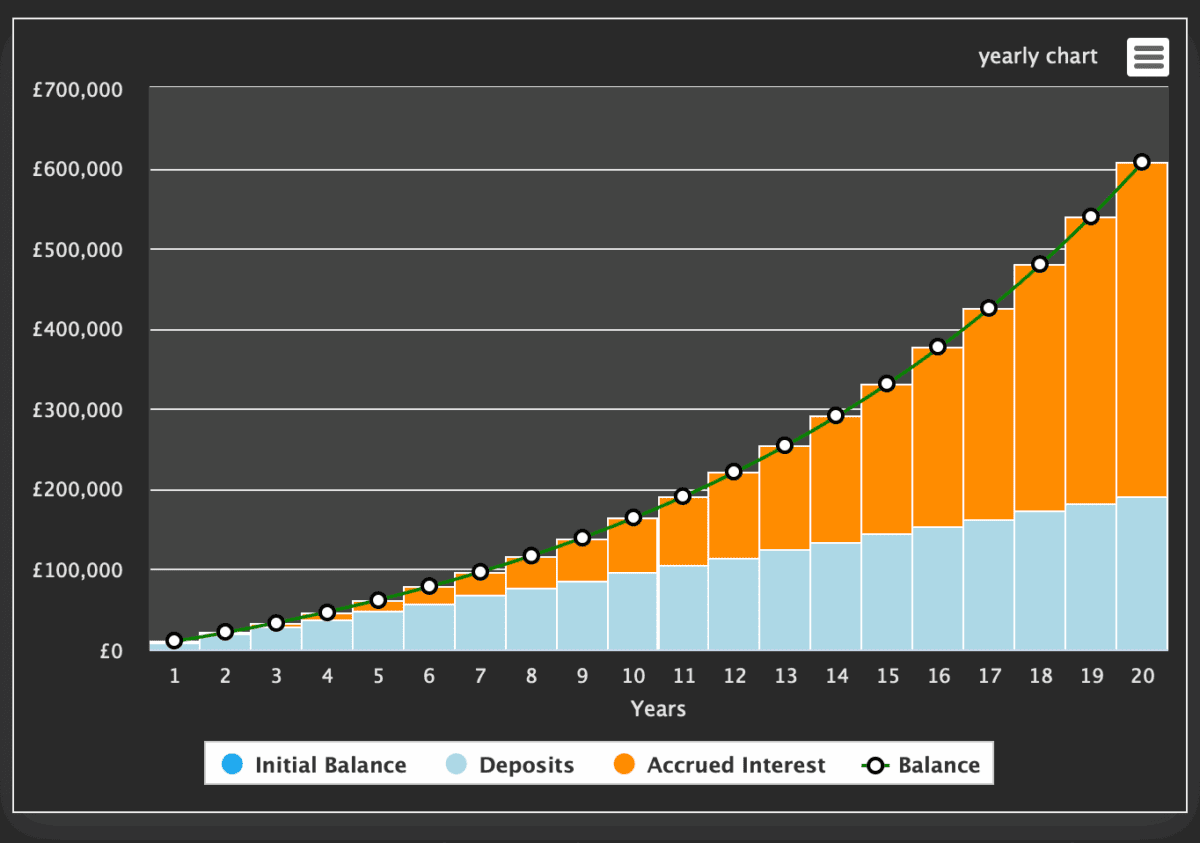

Tämän kokoisen portfolion rakentaminen voi tuntua pelottavalta, mutta se on erittäin mahdollista. Jos sijoittaja sijoittaisi 800 puntaa yhdessä kuukaudessa ja saavuttaisi 10 %:n kasvun vuodessa (hiukan yli Britannian keskimääräisten osakkeiden ja osakkeiden pitkän aikavälin tuoton), salkun arvo olisi 607 000 puntaa 20 vuoden kuluttua.

Lähde: luotu osoitteessa thecalculatorsite.com

Lähde: luotu osoitteessa thecalculatorsite.com

Edellinen taulukko näyttää meille jotain erittäin tärkeää. Asia on, että portfoliomme huononee ajan myötä. Pohjimmiltaan kyse on koron ansaitsemisesta aiempien vuosien etuillemme. Tässä esimerkissä sijoittaja olisi maksanut 192 000 puntaa ajanjakson aikana. Todelliset voitot, yli 415 000 puntaa, tulevat korkotuloista.

Tämä on tietysti vain teoria. Vaikeinta on oikeiden sijoitusten valinta.

Mihin sijoittaa?

Useimmat meistä hölmöistä uskovat, että paras sijoitusstrategia on luoda tusinasta tai kahdesta hyvin tutkitusta osakkeesta koostuva salkku, joka säilyy pitkällä aikavälillä ja jonka taustalla on selkeä ymmärrys kunkin yrityksen kilpailuasemasta, kasvutekijöistä ja riskeistä.

Kaiken sijoituksen ydin on kuitenkin arvostus. Se on aina lähtökohtani. Sillä on suuri ero.

Yksi osake, joka erottuu minusta, on TBC Bank (LSE: TBCG). TBC Group on georgialainen pankki, jolla on nopeasti kasvava tytäryhtiö Uzbekistanissa, mikä antaa sille altistumisen alueen kahdelle dynaamisimmalle taloudelle. Vaikka se nähdään usein ensisijaisesti tulopelinä, mielestäni se aliarvioi tarjotun kasvumahdollisuuden.

Liikevaihdon ennustetaan kasvavan keskimäärin 17,7 % seuraavien kahden vuoden aikana, mikä tekee siitä 17. nopeimmin kasvavan FTSE All-Sharen osuuden. Tuloksen odotetaan kasvavan 7,3 % vuonna 2025, 14 % vuonna 2026 ja 14,3 % vuonna 2027. Tästä huolimatta osakkeen kurssi on vain 4,9-kertainen 12 kuukauden termiinitulojen jälkeen, mikä tarkoittaa, että PEG-suhde on noin 0,45.

Sijoittajille maksetaan myös odottelua, noin 6,2 %:n osinkotuotto termiinillä, joka katetaan hyvin tuloilla. Vaikka kannattavuusmittarit ovat jäljessä Lion Financen vertaisarvioinnista, ne ovat silti paljon parempia kuin useimmat Yhdistyneen kuningaskunnan pankit.

Ei siis ole yllätys, että kaikki neljä kattaa olevaa analyytikkoa luokittelevat osakkeelle Strong Buyn, jonka keskimääräinen hintatavoite on 35 % nykyisen tason yläpuolella.

Kaikkiin sijoituksiin liittyy riskejä. On syytä tiedostaa, että Georgia ja Uzbekistan eivät ole vakaita liberaaleja demokratioita, joita sijoittajat perinteisesti kaipaavat. Myös poliittinen epävarmuus ja kansainvälinen puuttuminen ovat tekijöitä.

Uskon kuitenkin, että se on osake, jota Yhdistyneen kuningaskunnan sijoittajien tulisi harkita vakavasti.