{kind=link}

Kuvan lähde: Rolls-Royce Holdings plc

Jälleen kerran Rolls-Roycen (LSE:RR.) osakekurssi oli yksi parhaiten tuottavista osakkeista FTSE 100:ssa vuonna 2025. Sen arvo yli kaksinkertaistui, koska se hyötyi vahvoista lentoliikenneolosuhteista ja suuremmista voitoista käynnissä olevasta muutosstrategiastaan.

Rolls-Roycen osakkeet ovat nyt nousseet huikeat 1 051 % viiden vuoden horisontissa. Pystyykö FTSE-yhtiö ylläpitämään vauhtia? Kaupungin analyytikot eivät ole niin varmoja.

Tavoitehinta 12,64 puntaa

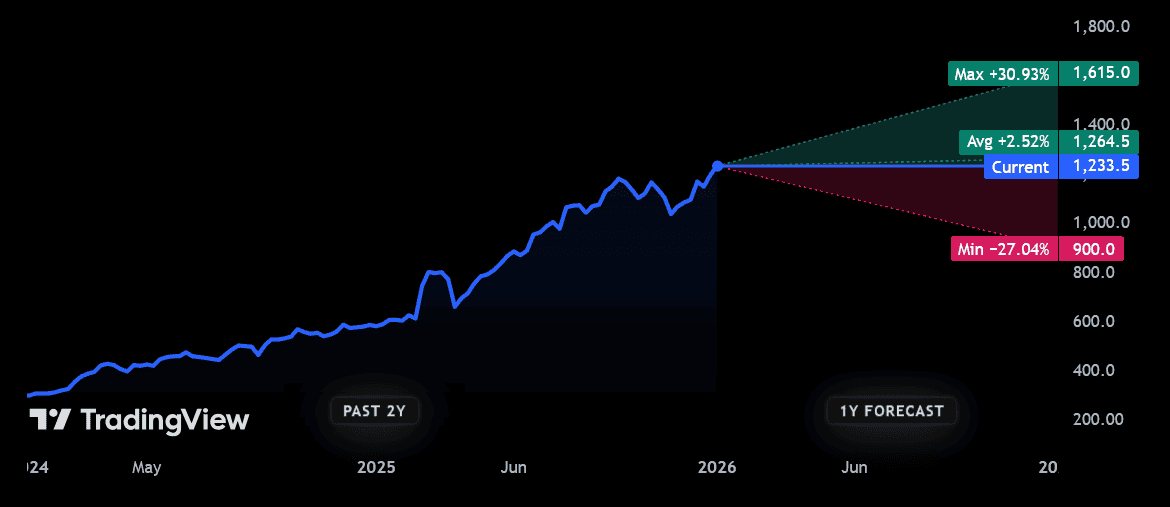

Itse asiassa analyytikot uskovat, että yhtiön osakekurssi saattaa osua seinään. Tällä hetkellä 14 heistä on arvioinut Rolls-Roycea, mikä tarjoaa kunnollisen valikoiman mielipiteitä. Ja keskimääräinen 12 kuukauden osakekurssitavoite heidän välillä on 12,64 puntaa osakkeelta.

Lähde: TradingView

Lähde: TradingView

Tämä viittaa alle 3 prosentin nousuun nykyisestä. Jos se on oikein (lisäämällä myös odotetut osingot), se antaisi osakkeenomistajien kokonaistuoton noin 4 %.

Uskon kuitenkin, että Rollsin osakekurssi voi yllättää meidät kaikki.

31 prosentin lisäys?

En ole ainoa, joka uskoo, että insinöörin osake voisi haastaa välityskonsensuksen vuonna 2026. Eräs erityisen nouseva kauppias uskoo, että moottorinvalmistaja nousee noin 31 % nykyisestä 12,33 punnasta osaketta kohden.

Mutta mikä voisi saada Rolls-Roycen osakkeet taas nousuun? Ehkä ilmeisin vastaus on lentoliikenteen kasvun jatkaminen, mikä lisää yhtiön lentokoneiden moottoreiden ja huoltokyvyn kysyntää.

Näkymät täällä ovat tällä hetkellä vahvat. International Air Transport Association (IATA) arvioi maailmanlaajuisten lentomatkustajien määrän kasvavan 4,4 % vuonna 2026. Samaan aikaan rahtimäärien ennustetaan kasvavan 2,4 %.

Rolls saattaa myös nähdä puolustustulojen nousevan geopoliittisen volatiliteetin kasvaessa, kuten Yhdysvaltojen äskettäiset toimet Venezuelassa osoittavat. Se voi myös saada uutta kiinnostusta pieniin modulaarisiin reaktoreihinsa (SMR), kun maat jatkavat siirtymistä pois fossiilisista polttoaineista, mikä antaa varastoille lisää pomppia.

Lopuksi, FTSE-yhtiö voi nousta, jos sen pitkäaikainen rationalisointiohjelma jatkaa menestystä paremmin. Marginaalit jatkavat nousuaan, ja Rollsilla on nyt hyvä tase, joka tukee osakkeiden takaisinostoa.

Mikä voisi mennä pieleen?

Kaikesta tästä huolimatta minulla on kuitenkin yksi suuri ongelma Rolls-Roycen osakkeiden kanssa. Ja kaikki riippuu arvostuksesta. Yhtiön termiinihinta-tulos-suhde (P/E) on 36,8-kertainen, ja se ylittää 10 vuoden keskiarvon, joka on noin 15. Se on sellainen palkkio, jonka jotkut (minä mukaan lukien) sanoisivat heijastavan kaikkia yllä olevia oletuksia.

Ja laajennettuna se tarkoittaa, että Rollsin osakekurssi voi romahtaa, jos pieninkin heikkouden merkki ilmaantuu. Minun mielestäni sen riski on suurempi kuin mitä itse sijoittajana tunsin.

Siviili-ilmailualan hidastuminen on mahdollista, kun otetaan huomioon jatkuvat kulutuspaineet. Sitten on valtavat toimitusketjuongelmat, jotka nostavat edelleen kustannuksia ja voivat hyvinkin vaikuttaa projektin toteuttamiseen.

Sitten on muita tyypillisiä uhkia, kuten epäonnistuneet sopimusten tekeminen, projektien takaiskut ja äärimmäiset kustannusten ylitykset. Rolls ei ole ollut vieraana tällaiset ongelmat menneinä vuosina.

Minun näkemykseni on siis, että Rolls-Roycen osakekurssi voi hyvinkin yllättää meidät kaikki vuonna 2026. Mutta tällä hetkellä uskon, että korjausmahdollisuudet ovat suuremmat kuin yritys, joka ratsastaa vaikuttavilla tuloilla.

Vaikka saatan olla väärässäkin. Joten vaikka en aio ostaa FTSE-yhtiötä, saattaa olla syytä tarkastella lähemmin riskinsietokykyisempiä sijoittajia.