{kind=link}

Kuvan lähde: Getty Images

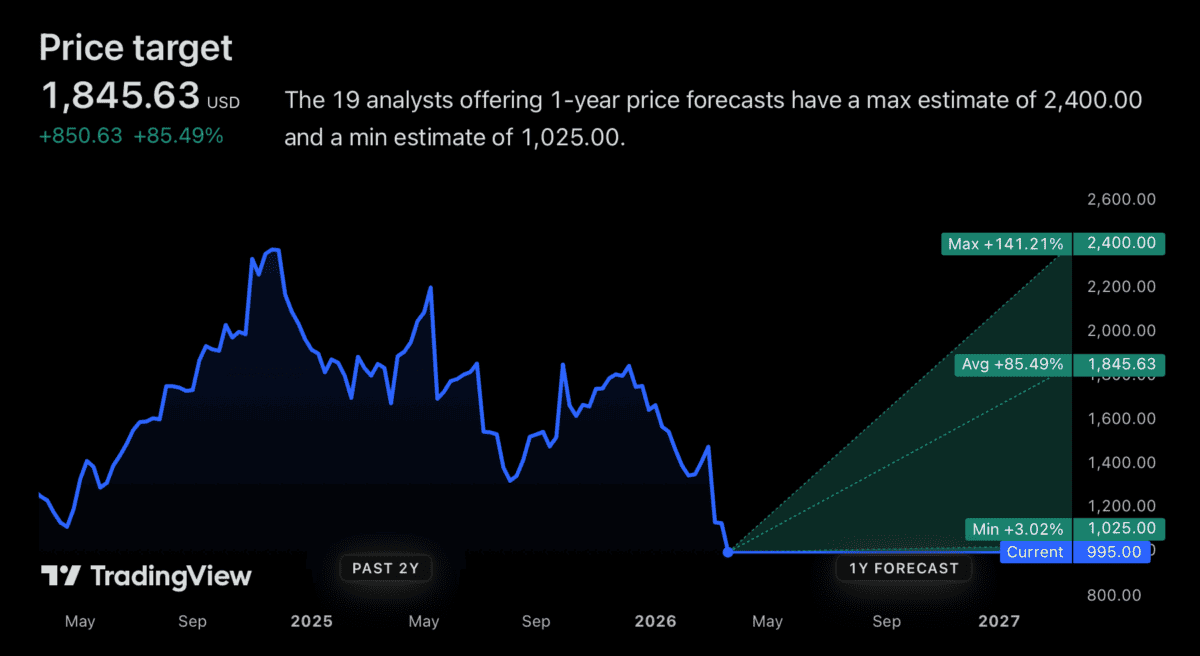

Tällä hetkellä on yksi S&P 500 -osake, jonka analyytikot uskovat voivan nousta 85 % nykyisestä tasostaan. Ja taustalla oleva liiketoiminta näyttää upealta.

Se on käytännössä monopoli, ja sitä voisi olla vaikeampi häiritä kuin sijoittajat luulevat. Mutta minulla on suuri syy, miksi en osta sitä nyt.

liiketoimintaa

Osake on Fair Isaac Corporation (NYSE: FICO). Se on yritys, jonka ihmiset amerikkalaisissa TV-ohjelmissa kutsuvat FICO-pisteisiisi.

FICO-pisteet ovat pohjimmiltaan tapa arvioida luottokelpoisuutta. Lainanantajat käyttävät niitä päättäessään, mitkä lainat antavat.

Nämä ovat melko yleisiä. Kun Experianin kaltainen luottolaitos tarkistaa jonkun, he suorittavat omat tietonsa FICO:n algoritmin kautta. On tärkeää huomioida, että yritys ei omista asiakastietoja. Sen algoritmi laskee pisteet luottotoimiston tietojen perusteella.

FICO on historiallisesti ansainnut rahaa lisensoimalla tuotteensa suurille luottotoimistoille. Tämä on ollut hyvä kauppa osakkeenomistajille.

Osake on kuitenkin pudonnut noin 58 % huipultaan. Ja joka kerta kun näin tapahtuu, sijoittajien on mietittävä miksi?

Joten miksi osakkeet ovat laskussa?

FICO on hyökkäyksen kohteena kaikilta puolilta. Yksi ongelma on, että se on mahdollisen kilpailuoikeuden tutkinnan kohteena. Ongelmana on, että yritys käyttää epäoikeudenmukaisesti voimaansa luottoluokitusten hintojen nostamiseen. Ja se tekee tilanteesta monimutkaisen.

Toinen huolenaihe – mielenkiintoista kyllä – on, että sen asema on uhattuna. Experian, Equifax ja TransUnion tuovat markkinoille omia tuotteitaan.

FICO ei ole välttämättä auttanut itseään tässä suhteessa. Hänen yrityksensä erottaa luottotoimistot ja myydä ne suoraan lainanantajille olisi voinut nopeuttaa tätä.

On myös AI-uhka. Jos tekoäly helpottaa kilpailevien tuotteiden luomista, FICO:n hinnoitteluvoima voi haihtua. Siksi osakkeet ovat laskussa. Mutta analyytikot näyttävät uskovan, että huhut tämän yrityksen kuolemasta ovat suuresti liioiteltuja.

Ylimyyty?

FICO on varmasti paineen alla. Mutta sijoittajien ei pitäisi ajatella, että tämän liiketoiminnan katkaiseminen on helppoa. Luottopisteiden saaminen maksaa lainanantajalle noin 150 dollaria asuntolainasta, 5 dollaria autolainasta ja 2 dollaria luottokortista. Verrattuna rikkomisen kustannuksiin, se ei ole paljon.

Tämä tarkoittaa, että pankkien on harkittava, ovatko halvemman tuotteen säästöt todella sen arvoisia. Ja he eivät ehkä olekaan.

Etenkin asuntolainojen osalta lainanantajat haluavat usein jälleenmyydä myöntämänsä lainat. Mutta tämä voi olla vaikeampaa ilman FICO-pisteitä. Halvempia vaihtoehtoja saattaa ilmaantua, mutta hinta ei ole ainoa ongelma. Ja sitä osakemarkkinat voivat aliarvioida.

Iso-Britannian sijoittajat

Analyytikoiden keskihintatavoite on 85 % osakkeen nykyisen tason yläpuolella. Se on kaikkien yritysten korkein luku S&P 500:ssa.

Se voisi olla loistava tilaisuus. Mutta minulla on syy siihen, etten osta sitä omaan lompakkooni. Osakkeiden hinnat muualla ovat laskeneet, ja näen selkeämpiä osakkeita ostettaviksi juuri nyt. Siinä kaikki.

Riskien tarkka arvioiminen FICO:n kanssa on vaikeaa minun kaltaiselleni brittiläiselle sijoittajalle. Ja mielestäni on tärkeää olla rehellinen itselleni tässä asiassa.

Osaketta kannattaa harkita markkinoilla, joilla mahdollisuudet ovat niukat. Mutta tilanne ei ole nyt sellainen. Tämän seurauksena pidän siitä, minkä näen parhaan vastineen. Näin ovat mielestäni parhaat sijoittajat aina tehneet.