{kind=link}

Kuvan lähde: Getty Images

Kun osakkeiden osinkotuotto on 9 %, se on melkein aina merkki siitä, että sijoittajat ovat huolissaan jostain. Mutta markkinat eivät aina ole oikeassa, ja kun se ei ole, voi syntyä suuria mahdollisuuksia.

Sekä FTSE 100:lla että S&P 500:lla on osakkeita, joiden tuotto on tällä hetkellä silmiinpistävää. Ja sijoittajien, jotka etsivät pitkäaikaista passiivista tuloa, tulisi tarkastella molempia tarkemmin.

LyondellBasell Industries

LydonellBasell Industriesin (NYSE:LYB) 9,5 prosentin osinkotuotto on S&P 500:n korkein. Ja se on klassikko sijoittajille: tuotto nousee, koska osakkeet ovat laskussa, joten onko osinko turvallista?

Yritys on taantumassa oleva kemianteollisuus. Teollisen toiminnan horjumisesta johtuva heikko kysyntä on alentanut marginaaleja, mutta suurin ongelma on ollut Kiinan tarjontakilpailu.

Viimeisen 12 kuukauden aikana yhtiön vapaa kassavirta ei ole riittänyt kattamaan osinkoa. Ja tämä tarkoittaa, että on olemassa todellinen riski alhaisemmista jakeluista, ja markkinat tietävät sen.

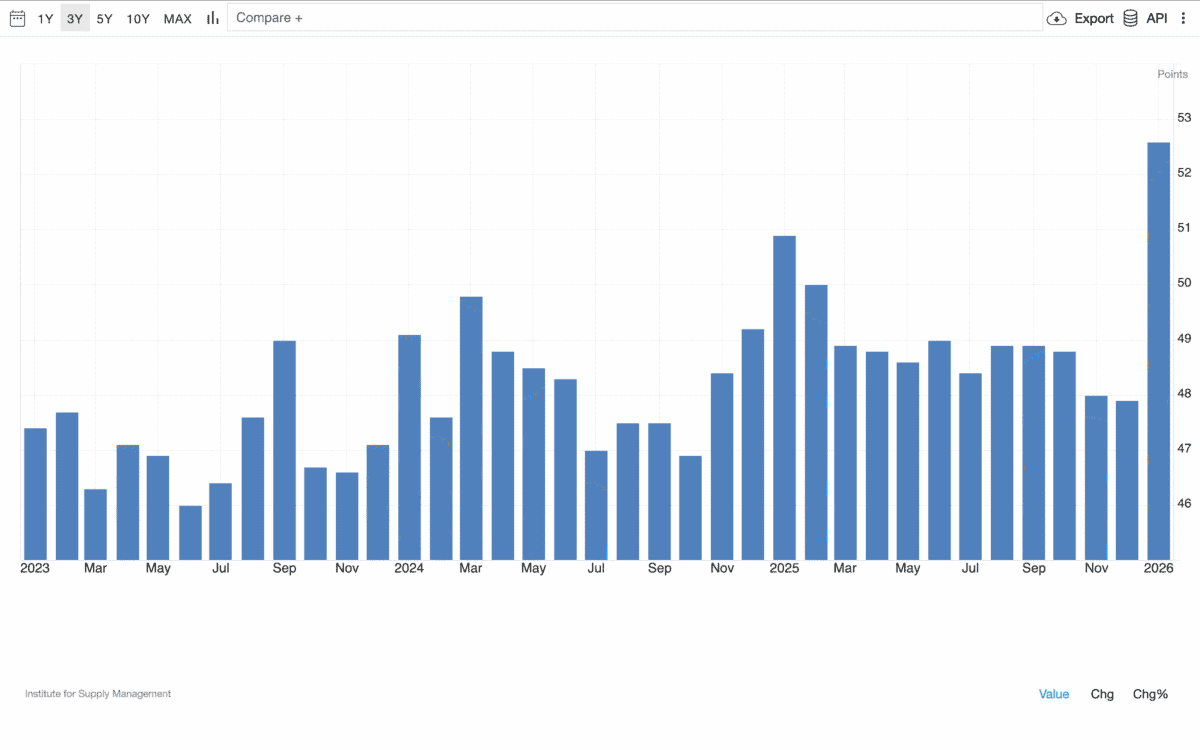

Osingonleikkausta ei kuitenkaan voida taata ja on syytä olla positiivinen. Yksi on se, että USA:n teollisessa aktiviteetissa on merkkejä elpymisestä ISM:n tammikuun teollisuuden PMI-tietojen perusteella.

Lähde: Kaupallinen talous

Luku oli 52,6, mikä on korkein taso kolmeen vuoteen ja vahva kasvun merkki. Ja lisää painoarvoa, yhtälön tarjontapuoli alkaa parantua Kiinassa.

Itse asiassa finanssipolitiikka on pakottanut osan Kiinan vähiten tehokkaista toiminnoista sulkemaan, mikä vähentää kilpailua. Tätä silmällä pitäen mielestäni 9,5 %:n osinkotuottoa kannattaa ehdottomasti tarkastella lähemmin.

Amiraali

FTSE 100:sta Admiral (LSE:ADM) on hyvin erilainen tapaus. Yhtiön vuonna 2025 palauttama 2,36 puntaa osakkeelta on 8,3 %:n tuotto käyvin hinnoin, mutta se on varmasti pienempi vuonna 2026.

Yhtiö on ilmoittanut muuttavansa pääoman allokointipolitiikkaansa. Sen sijaan, että se laskisi liikkeeseen uusia osakkeita palkansaajien korvausten rahoittamiseksi, se käyttää erityisosingon rahoittamiseen.

Tämä tarkoittaa, että kassatuotto on tulevaisuudessa pienempi. Mutta se ei edusta sitä, että liiketoiminta olisi pohjimmiltaan huonompi; itse asiassa se voi olla päinvastoin.

Omien osakkeiden ostaminen osingon maksamisen sijaan voisi olla sijoittajan kannalta verotehokkaampaa. Ja yhtiön tärkein vahvuus on liittymän kannattavuus, johon muutos ei vaikuta.

Yksi riski on se, että Ison-Britannian autovakuutusalalla on tällä hetkellä paineita. Korkeammat korjaushinnat ja alhaisemmat vakuutusmaksut heikentävät marginaaleja, minkä vuoksi analyytikot ovat laskeneet osakkeen luokittelua.

He voivat olla oikeassa, mutta uskon, että Admiral on useimmat paremmassa asemassa selviytymään kriisistä. Ja vaikka tulosijoittajat saattavat haluta etsiä muualta, aloin ostaa osakkeita ISA:stani.

Korkea tuotto, suuri riski?

Warren Buffetin väite, jonka mukaan sijoittajat maksavat korkean hinnan iloisesta konsensuksesta, pitää täysin paikkansa osinkoosakkeiden osalta. Korkea tuotto heijastaa lähes aina huolta taustalla olevasta liiketoiminnasta.

Joskus huoli voi kuitenkin olla aiheetonta lyhyen aikavälin ongelman vuoksi, jota markkinat eivät voi voittaa. Ja kun näin tapahtuu, sijoittajat voivat löytää harvinaisia ja tuottoisia sijoitusmahdollisuuksia.