{kind=link}

Kuvan lähde: Getty Images

Dr Martensin (LSE:DOCS) osakekurssi oli eilen (20. marraskuuta) toiseksi huonoin FTSE 250 -indeksissä sen jälkeen, kun legendaarinen saappaiden, kenkien ja sandaalien valmistaja ilmoitti 28. syyskuuta päättyneeltä 26 viikolta (H1 26) välituloksensa.

Sijoittajien reaktio oli erityisen pettymys ottaen huomioon konsernin osakekurssien viimeaikainen kehitys. Huhtikuussa se osui 52 viikon alimmalle tasolle 43p, kun presidentti Trumpin ilmoitukset tulleista aiheuttivat epävarmuutta konsernille sen Aasiaan keskittyvässä tuotantotoiminnassa. Sen jälkeen ja ennen tulosten julkistamista se oli noussut lähes 90 prosenttia.

Eilen sen osakekurssi päätyi 74 penniin, kun se oli laskenut 9,5 % koko päivän. Joskus on vaikea uskoa, että tammikuussa 2021 listautuneen ryhmän listautumishinta oli 370 penniä.

Mikä sitten aiheutti tällaisen negatiivisen reaktion? Rehellisesti sanottuna en ole varma. Ok, tulokset eivät olleet yllättäviä, mutta en usko, että pudotus lähelle 10 % on perusteltua.

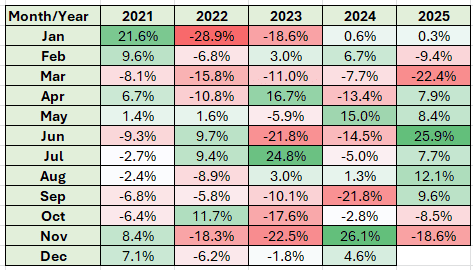

Lähde: London Stock Exchange Group Crunching the numbers

Lähde: London Stock Exchange Group Crunching the numbers

Konserni raportoi 0,8 prosentin liikevaihdon laskun vuoden 26 ensimmäisellä puoliskolla verrattuna vastaavaan ajanjaksoon vuotta aiemmin. Sen oikaistu tappio ennen veroja (LBT) parani kuitenkin 7,2 miljoonaa puntaa 9,4 miljoonaan puntaa. Historiallisesti sen tuottoa on painotettu voimakkaasti kunkin tilikauden toisella puoliskolla. Samansuuntaista kehitystä odotetaan 26. tilikaudelle.

Merkittävää on, että bruttokate jatkaa kasvuaan. Mutta 65,3 prosentilla se on nyt korkeampi tai samanlainen kuin jotkut luksusmerkit. On epäselvää, missä määrin tämä johtuu hintojen noususta, mutta mahdollisuudet jatkaa maksujen lisäämistä näyttävät rajallisilta. Tilikaudella 2018 sen marginaali oli 53,4 %.

Edelliseen vuoteen verrattuna varastotasot olivat 45,6 miljoonaa puntaa pienemmät tai toisin sanoen varastoja on nyt neljä viikkoa vähemmän. Nettovelka (mukaan lukien vuokrasopimukset) laski 348,7 miljoonasta punnasta 302,3 miljoonaan puntaa samana aikana.

Konserni piti väliosingon 0,85:ssä osakkeelta.

mene suunnittelemaan

Mikä tärkeintä, konserni väittää, että sen toiminta on nykyisten odotusten mukaista. Ennen eilen analyytikot odottivat oikaistun ennen veroja 26. tilikauden tuloksen olevan 53–60 miljoonaa puntaa.

Tämä ei sisällä tariffien arvioituja vaikutuksia. Yhtiö on nyt vahvistanut, että tämä todennäköisesti vähentää voittoja “korkeilla yksinumeroisilla miljoonilla”, vaikka noin puolet tästä odotetaan kompensoivan lieventämistoimenpiteillä, mukaan lukien “tiukka kustannusten hallinta, joustava tuotehankinta ja kohdennettuja mukautuksia Yhdysvaltain hinnoittelupolitiikkaamme”.

Ollakseni rehellinen, luulin, että tariffivaikutus olisi ollut paljon suurempi.

vihreitä versoja

Kaikilla linjoilla myytyjen parien määrä kasvoi 1 % 4,7 miljoonaan. Lisäksi liikevaihto Yhdysvalloissa kasvoi 6 %.

Tämä vaikuttaa minusta positiiviselta, eikä se näytä oikeuttavan sijoittajien eilistä reaktiota. Vaikka se on aikaista, uskon, että osakkeen elpymisestä on riittävästi todisteita, jotta niitä voidaan harkita.

Aika näyttää jatkavatko näiden vihreiden versojen kasvua. Ja ymmärrän, että on olemassa monia muita mahdollisuuksia sijoittajille, jotka haluavat ostaa heikentyneet osakkeet, jotka olisivat voineet kääntyä. Minulla on kuitenkin aina ollut pehmeä paikka tohtori Martensia kohtaan. Joten toivon, että se voi saada takaisin osan entisestä loistostaan.