{kind=link}

Kuvan lähde: Getty Images

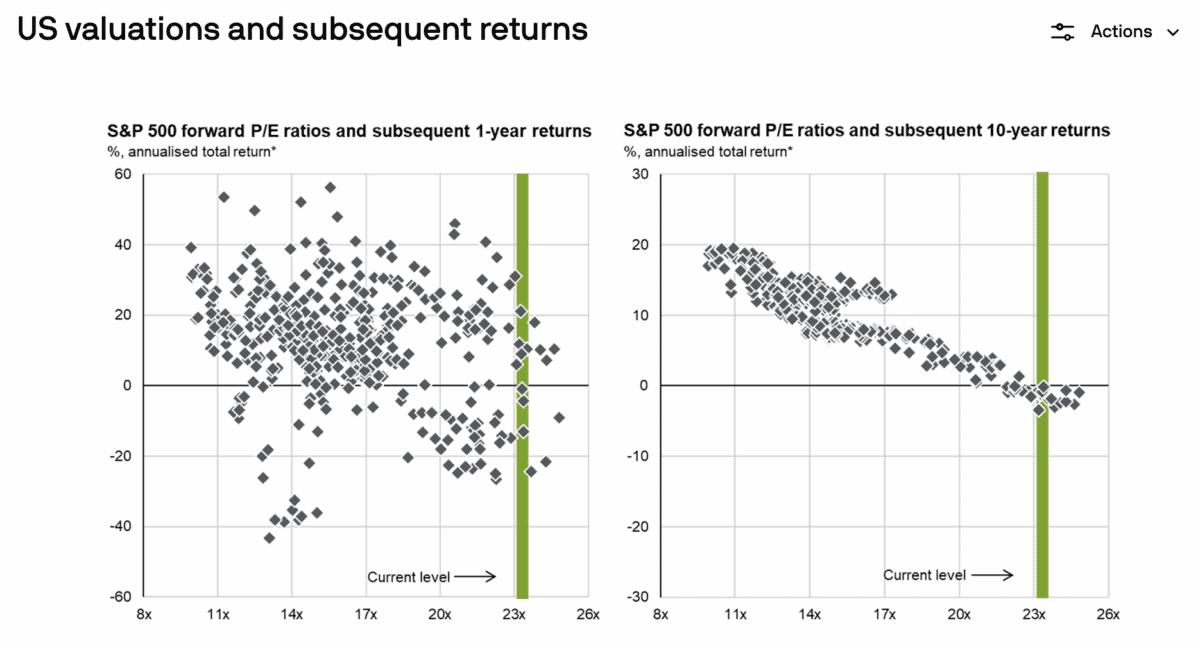

S&P 500 käy kauppaa arvolla, joka tuottaa tyypillisesti heikkoa tuottoa 10 vuoden aikana, mutta en usko, että sijoittajien pitäisi lopettaa osakkeiden ostamista. Itse asiassa tämä olisi mielestäni suuri virhe.

Lähde: JP Morgan Q4 Market Guide

Minulla ei ole mitään argumenttia datan kanssa ja odotan puoliksi vaikeaa vuotta osakemarkkinoille vuonna 2026. Miksi siis mielestäni sijoittajien pitäisi jatkaa sijoittamista?

Kustannukset keskimäärin

Monet sijoittajat noudattavat kustannusten keskiarvoistamisstrategiaa. Se tarkoittaa osakkeiden ostamista kiinteällä summalla säännöllisesti, riippumatta siitä, mitä hinnoille tapahtuu.

Yksi tämän lähestymistavan parhaista puolista on, että se poistaa kaikki arvostuksiin liittyvät huolet. Sillä ei ole väliä, ovatko osakkeet halpoja vai kalliita, osta vain säännöllisesti ja johdonmukaisesti.

Se toimii niin kauan kuin osakekurssit nousevat ajan myötä. Sijoittajat päätyvät historiallisen keskiarvon mukaiseen kustannuspohjaan ja ansaitsevat rahaa niin kauan kuin osake lopulta nousee.

Tätä menetelmää käyttäville korkeat osakekurssit eivät ole syy lopettaa ostamista. Suunnitelma on riippumaton arvostuksesta, joten sijoittajien ei pidä pitää sitä tärkeänä.

Arvosijoittaminen

Joillakin sijoittajilla on kuitenkin strategioita, jotka keskittyvät arvostuksiin. Ja jokaisen tämän tyyppisen lähestymistavan käyttävän tulisi kiinnittää huomiota korkeisiin hinta-tulossuhteisiin (P/E).

Olen tässä asemassa: olen erittäin hermostunut ostaessani osakkeita hinnoilla, jotka ovat mielestäni liian korkeita. Mutta minun kaltaisilleni sijoittajille ratkaisu on yksinkertainen: älä yksinkertaisesti osta S&P 500:aa.

Tällä hetkellä on harkittava kirjaimellisesti satoja yksittäisiä osakkeita. Ja vain siksi, että Yhdysvaltain indeksi kokonaisuudessaan on historiallisesti kallis, ei tarkoita, että kaikki sen komponentit olisivat.

Itse asiassa S&P 500:sta on tullut erittäin keskittynyt muutaman tekoälyn (AI) nimeen. Mutta näiden lisäksi on joukko osakkeita, jotka eivät näytä ollenkaan kalliilta.

Energiaa

Yksi S&P 500:n huonoimmin menestyneistä sektoreista on ollut energia. Mutta uskon, että arvostuksesta kiinnostuneet sijoittajat saattavat katsoa ConocoPhillipsin (NYSE: COP) kaltaisten yritysten puoleen.

Öljyn hinnan lasku on ollut – ja on edelleen – mahdollinen riski. Mutta uskon, että yhtiöllä on vahva asema kestämään hyödykkeiden hintojen lasku.

Yrityksen omaisuuden tuotantokustannukset ovat tyypillisesti 30–35 dollaria tynnyriltä. Sen tase on myös vahva, minkä pitäisi edistää sen kestävyyttä. Ja sitten on osinko.

Hintojen laskusta huolimatta ConocoPhillips on palauttanut sijoittajille lähes 7 miljardia dollaria vuoden 2025 alusta. Nykyisellä markkina-arvollaan se on 6,5 % tuotto tähän mennessä tänä vuonna ja lisää tulee neljännellä vuosineljänneksellä.

Mahdollisuudet

Yleensä korkea arvostus ei ole syy lopettaa osakkeiden ostamista. Kaikille, jotka etsivät keskihintaa, tämä on osa suunnitelmaa, ja uskon, että siellä on mahdollisuuksia myös arvosijoittajille.

Olen yllättynyt siitä, että Yhdysvaltain energiasektori on kamppaillut, kun yksi AI-kasvun suurimmista haasteista vuonna 2026 on datakeskusten virran saaminen. Mutta näen siellä houkuttelevia arvostuksia.

ConocoPhillips on nimi, jota sijoittajat voisivat harkita. Mutta omassa salkussani on S&P 500:n ulkopuolella hieman riskialtisempi öljyosake, josta pidän vieläkin enemmän nykyisillä hinnoilla.