{kind=link}

Kuvan lähde: Getty Images

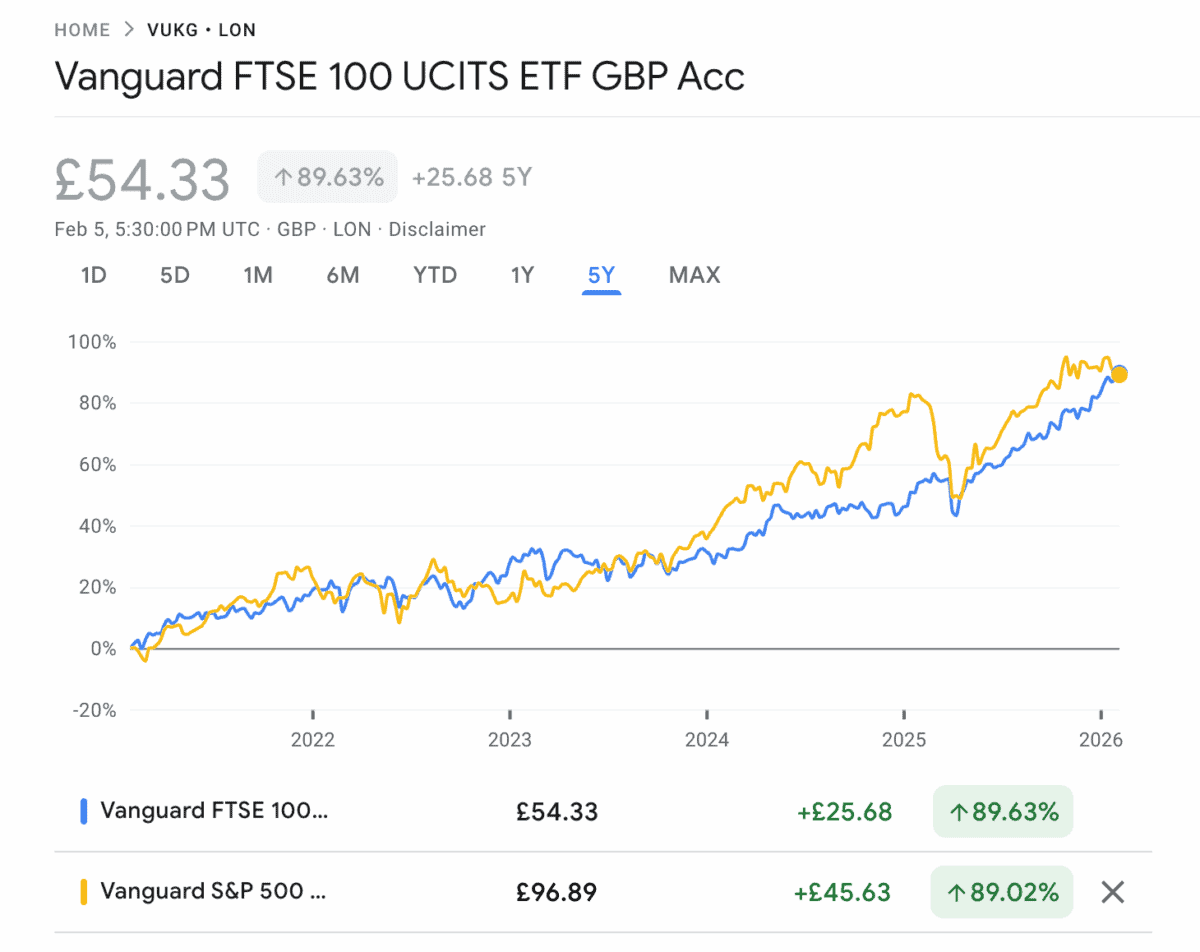

FTSE 100 on tällä viikolla noussut 1,36 %, kun taas S&P 500 on laskenut 0,7 %. Ja tämä on vain viimeisin päivitys siitä, mikä on ollut loistava Ison-Britannian osakkeille yhdysvaltalaisia vastaavia vastaan.

Pysäytetty kello on oikea kahdesti päivässä. Mutta FTSE 100:n viimeaikainen ylisuoritus ei johdu vain siitä, että se on oikeassa paikassa oikeaan aikaan – siihen on syvempääkin rakenteellista syytä harkita.

Monipuolistaminen

Ei ole mikään salaisuus, että S&P 500:lla on paljon korkeampi teknologiaosakkeiden pitoisuus kuin FTSE 100:ssa. Ja se on ollut iso plussa viime vuosina, mutta tilanne on muuttunut viime aikoina.

Tekoäly (AI) on ollut suuri haaste Yhdysvaltain indeksille. Yhtäältä sijoittajat ovat huolissaan siitä, että kysyntä ei ole tarpeeksi vahva oikeuttaakseen meneillään olevat investoinnit datakeskuksiin.

Toisaalta on olemassa huoli siitä, että nykyiset ohjelmistoyritykset näkevät kilpailuasemansa uhkaavan tekoälyn startup-yritysten vuoksi. Painetta on siis ollut täälläkin.

FTSE 100 ei ole ollut täysin immuuni tälle: se on joutunut kaatumaan. Mutta kukaan ei valita siitä, että indeksillä on suhteellinen puute teknologian näkyvyydestä juuri nyt.

Yksi hyvä viikko ei korvaa vuosia suhteellisen huonoja suorituksia. Viimeisimmät muutokset tarkoittavat kuitenkin, että FTSE 100:n ja S&P 500:n kokonaistuotto on suunnilleen samalla tasolla viimeisen viiden vuoden ajalta.

Joten mistä sijoittajien pitäisi etsiä mahdollisuuksia juuri nyt? Ovatko Yhdysvaltain osakkeet pudonneet tarpeeksi tullakseen halpoja vai ovatko Ison-Britannian osakkeet vihdoinkin saamassa vauhtia?

Mistä etsiä?

Uskon, että mahdollisuuksia on Atlantin molemmin puolin. Ja monipuolisen portfolion rakentaminen tarkoittaa sitä, että halutaan hyödyntää molempia, kun siihen tulee mahdollisuuksia.

Esimerkki on Bunzl (LSE:BNZL). FTSE 100 -yhtiö on kulutustarvikkeiden, kuten kahvimukien, puhdistusaineiden ja kantokassien, jakelija.

Ei vaikuta kiinnostavalta bisnekseltä ja orgaaninen kasvu on viime aikoina ollut rajallista, mutta yritysostojen kautta yhtiöllä on huikea ennätys kasvusta. Ja hän on tässä poikkeuksellisen hyvä.

Tämä voi olla riskialtista: aina on olemassa vaara maksaa liikaa kaupasta ja jopa parhaat sijoittajat ovat tehneet virheitä. Mutta Bunzlilla on epätavallisen vahva sijoituskuri.

Kun muut yritykset ovat alkaneet maksaa korkeampia kertoimia, Bunzl on pitänyt kiinni noin kahdeksankertaisen EBITDA:n (tulos ennen korkoja, veroja, poistoja) arvostuksessa. Se ei takaa hyvää tuottoa, mutta antaa yritykselle parhaan mahdollisuuden.

Altistuminen Yhdysvaltain talouden heikompiin osiin yhdistettynä joihinkin pakottamattomiin virheisiin ovat saaneet osakkeen pudon 38 % 12 kuukaudessa. Mutta mielestäni sitä kannattaa harkita nykyhinnoilla.

Pitkäaikainen arvo

Mielestäni Bunzl on loistava esimerkki pohjimmiltaan vahvasta yrityksestä, joka kohtaa joitain väliaikaisia haasteita. Mutta toivon, että yhtiöllä menee paljon paremmin pitkällä aikavälillä.

Jos olen oikeassa, nykyinen osakekurssi voisi olla erittäin hyvä ostomahdollisuus. Ja uskon myös, että useissa viime aikoina laskeneissa Yhdysvaltain osakkeissa on samanlaisia mahdollisuuksia.