{kind=link}

Kuvan lähde: Getty Images

250 000 punnan ISA näyttää merkittävältä taloudelliselta virstanpylvältä. Mutta kun on kyse palkan korvaamisesta, todellisuus on paljon raittiina kuin miltä ensi silmäyksellä näyttää.

Tämä johtuu siitä, että eläkkeelle jäämisen tulokset eivät määräydy sen mukaan, miten salkku on rakennettu. Ne määräytyvät sen mukaan, kuinka paljon tuloja voit tarjota kestävästi, kun nostot alkavat.

Kestävät tulot

Kun osallistuminen loppuu, matematiikasta tulee huomattavan yksinkertaista. Salkku tukee tiettyä inflaatiokorjattua tulotasoa tai ei tue sitä riippumatta siitä, kuinka kauan sen saavuttaminen kesti.

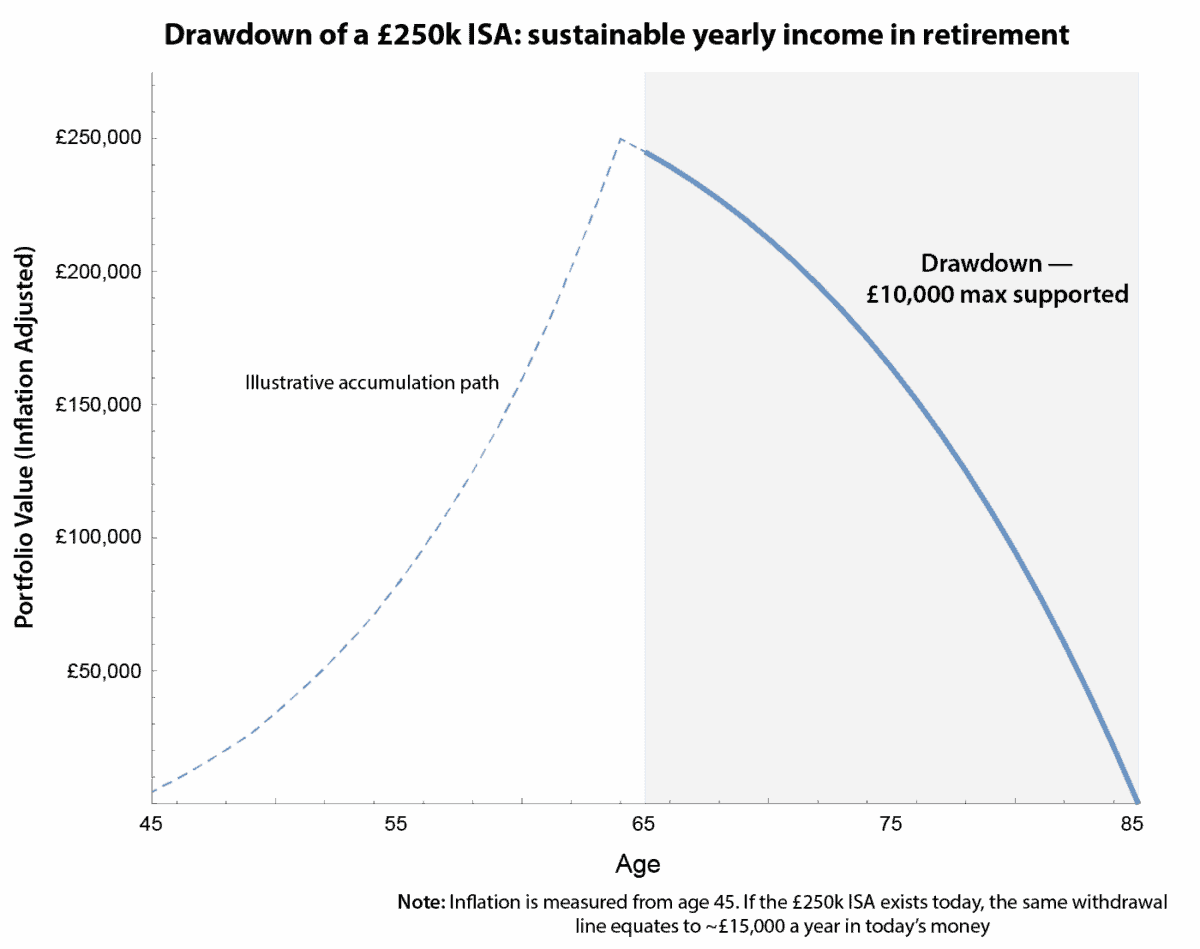

Seuraava taulukko keskittyy vain tähän vähennysvaiheeseen. Se olettaa varovaisen 4 %:n vuotuisen pitkän aikavälin tuoton ja 2 %:n inflaation ja laskee salkun nollaan 85-vuotiaana. Tämä testaa tehokkaasti kestävän enimmäistulon 20 vuoden eläkkeellä.

Tekijän luoma grafiikka

Näiden oletusten perusteella 250 000 punnan ISA voi tuottaa reaalisesti noin 10 000 puntaa vuodessa tai noin 833 puntaa kuukaudessa. Se voi kattaa joitain välttämättömiä asioita tai täydentää muita tuloja, mutta se on kaukana tyypillisen palkan korvaamisesta.

Markkinoiden epävakauden tai pidemmän eliniän huomioon ottaminen laskee kestävän tulon noin 750 puntaa kuukaudessa, jolloin jäljellä oleva saldo on noin 57 000 puntaa.

Inflaation ajoitus

Sijoittajat usein hämmentyvät inflaatiosta. Jos omistat jo tänään koko 250 000 puntaa, alkupääoma on heti käytettävissä, mikä tukee noin 15 000 punnan tuloja vuodessa tai noin 1 250 puntaa kuukaudessa nykyrahalla.

Pohjimmiltaan tämä ei ole erilainen vetäytymisstrategia. Reaalisesti kestävä tuloraja ei muutu: pääoman saaminen tänään yksinkertaisesti lisää vastaavaa tuloa nykyrahassa. Esikeräys parantaa joustavuutta, mutta ei muuta taustalla olevaa vähennysmatematiikkaa.

Viesti on selvä: 250 000 punnan ISA on vankka perusta, mutta se ei yksinään muuta elämää. Sen todellinen arvo on joustavuuden tarjoaminen täydentämällä eläkkeitä ja menoja sen sijaan, että se korvaa kokonaan ansiotulot.

Erilainen tapa nähdä lakiasiat ja yleiset

Kun sijoittajat puhuvat tuottoosakkeista, keskitytään yleensä tulokseen. Mutta Legal & General (LSE: LGEN) kohdalla mielenkiintoisempi kysymys on, miksi tällaisia tuloja on olemassa ja miksi niitä tulee edelleen vuodesta toiseen.

Pohjimmiltaan se on käteisen kierrätysyritystä. Se ottaa pitkäaikaisia velkoja eläkkeistä ja elinkoroista, sijoittaa niitä vastaan konservatiivisesti ja vapauttaa pääomaa tasaisesti ajan mittaan. Tämä pääoma palautetaan sitten osakkeenomistajille osinkoina ja takaisinostoina.

Tämä on tärkeää riippumatta siitä, oletko vielä perustamassa ISA:ta vai ansaitsetko jo tuloja siitä. Kertymisen aikana uudelleen sijoitetut osingot tekevät hiljaa raskaan noston. Nostossa samat maksut voivat vähentää myytävänäsi, mikä helpottaa liikkumista epävakailla markkinoilla.

Se, mikä tekee osakkeista erottuvan tänään, on ennustettavuus. Johto on sitoutunut vaatimattomaan 2 %:n osingonkasvuun, jota tukevat pikemminkin pitkäaikaiset eläkesopimukset kuin lyhyen aikavälin markkinoiden optimismi. Se ei ole jännittävää, mutta se on tarkoituksellista, ja sitä usein tulosijoittajat todella tarvitsevat.

Tähän liittyy tietysti riskejä. Joukkovelkakirjojen tuottojen villit heilahtelut, sääntelyn muutokset tai heikentynyt pääoman tuotto voivat aiheuttaa paineita osinkojen maksamiseen, kun taas korkea tuotto jättää vain vähän tilaa toiminnallisille virheille.

Pähkinänkuoressa

Legal & General ei ole kannattavuuden maksimoimista. Se on suunniteltu tuottamaan ja palauttamaan käteistä johdonmukaisesti ajan mittaan, mikä voi tehdä osakkeesta merkityksellisen sijoittajan matkan useissa vaiheissa. Tämä pitkän aikavälin käteispainotus on syy, miksi omistan osakkeen.