{kind=link}

Kuvan lähde: Getty Images

Ilmoitetut määrät olivat kaikki likimääräisiä, mutta näyttää siltä, että myyntihinta oli noin 70,5 p, mikä on hieman korkeampi kuin nykyinen osakekurssi 68,9 p.

täällä ei ole mitään nähtävää

Hän on myös pärjännyt hyvin osakeomistuksensa kanssa ja mielestäni on järkevää, että hän haluaa jossain vaiheessa lunastaa. Libertyn tilit osoittavat 31. joulukuuta 2024, että sillä oli 46,9 miljoonan dollarin realisoitumaton voitto sijoituksestaan. Sittemmin ITV:n osakekurssi on laskenut lähes 7 %, vaikka suuri osa tästä laskusta johtui Libertyn omasta päätöksestä pienentää osuuttaan.

Ja mielestäni on syytä pohtia, että on kulunut vasta kolme kuukautta siitä, kun ITV julkaisi puolivuotistuloksensa, jotka olivat odotettua parempia.

Carolyn McCall, konsernin toiminnanjohtaja, on tulevaisuuteen optimistinen. Heinäkuussa se sanoi: “Olemme oikealla tiellä saavuttaaksemme keskeiset taloudelliset tavoitteemme vuodelle 2026, ja ITV Studiosin ja ITVX:n hyvä kasvu jatkuu… kun muokkaamme kustannuspohjaamme vastaamaan toimialan dynamiikkaa.”

Lisäksi osake voisi olla houkutteleva tulosijoittajille. Viimeisten 12 kuukauden aikana maksettujen osinkojen perusteella se tuottaa tällä hetkellä vaikuttavat 7,4 %. Tämä sijoittuu FTSE 250:n 10 %:n joukkoon.

Mahdollisia haasteita

Tietenkään osinkojen osalta ei voi koskaan olla mitään takuita. Ja alan rakenteelliset muutokset voivat uhata ITV:n tulevia voittoja ja siten sen maksuja.

Katselutottumusten muuttaminen tarkoittaa, että lineaarinen katselu vähenee. Ja koska mainostajat seuraavat yleisöjä, tämä vaikuttaa suurimpien lähetystoiminnan harjoittajien käyttämiin summiin.

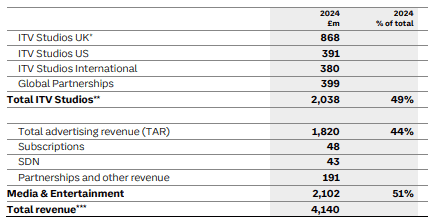

Mutta jos se saa asiat kuntoon, potentiaalia on valtavasti, sillä ryhmällä on jalka kahdessa leirissä. Vuonna 2024 ITV tuotti 51 % mainostuloista ja 49 % ohjelmien tekemisestä. Globaalin sisältömarkkinoiden arvoksi arvioidaan 233 miljardia dollaria. Ja mainontaan käytetään Isossa-Britanniassa yli 40 miljardia puntaa vuodessa. Ensi vuonna tämä voi kasvaa merkittävästi FIFA World Cupin ansiosta.

Lähde: vuosikertomus ja tilinpäätös 2024 Oma mielipiteeni

Lähde: vuosikertomus ja tilinpäätös 2024 Oma mielipiteeni

Mielestäni ITV on harkinnan arvoinen osake.

Huolimatta lisääntyvän kilpailun uhkasta, vahvan tuloksen ja vahvan taseen vuoksi, se odottaa silti löytävänsä tarpeeksi rahaa kuluttaakseen 1,25 miljardia puntaa sisällöntuotantoon tänä vuonna.

Ja näyttää olevan jatkuvaa spekulaatiota, että lähetysyhtiöstä tulee pian hankintakohde. En suosittele osakkeiden ostamista huhun perusteella. Mutta tämä voi olla osoitus siitä, että muut pitävät ryhmää aliarvostettuna. Itse asiassa osakkeen kauppa on vaatimaton 7,2 kertaa sen vuoden 2024 osakekohtainen tulos, joka oli 9,6 p.

Joten tämän päivän osakekurssin pudotus voi olla pikemminkin mahdollisuus pohtia kuin merkki jostain perustavanlaatuisesta viasta.