{kind=link}

Kuvan lähde: Getty Images

Nykyään valtion eläkettä maksetaan 11 502 puntaa vuodessa. Ilmeinen kysymys on, minkä kokoista ISA:ta tarvittaisiin saman tulon hankkimiseen itsenäisesti, mikä käytännössä kaksinkertaistaisi sellaisen henkilön eläketulot, joka on oikeutettu myös täyden valtion eläkkeeseen.

Pelkistyksen matematiikka

Kun ISA:n maksuvaihe päättyy ja nostot alkavat, haasteesta tulee teoriassa yksinkertainen, mutta käytännössä monimutkainen: salkun kasvun tasapainottaminen kestävän tulon kanssa.

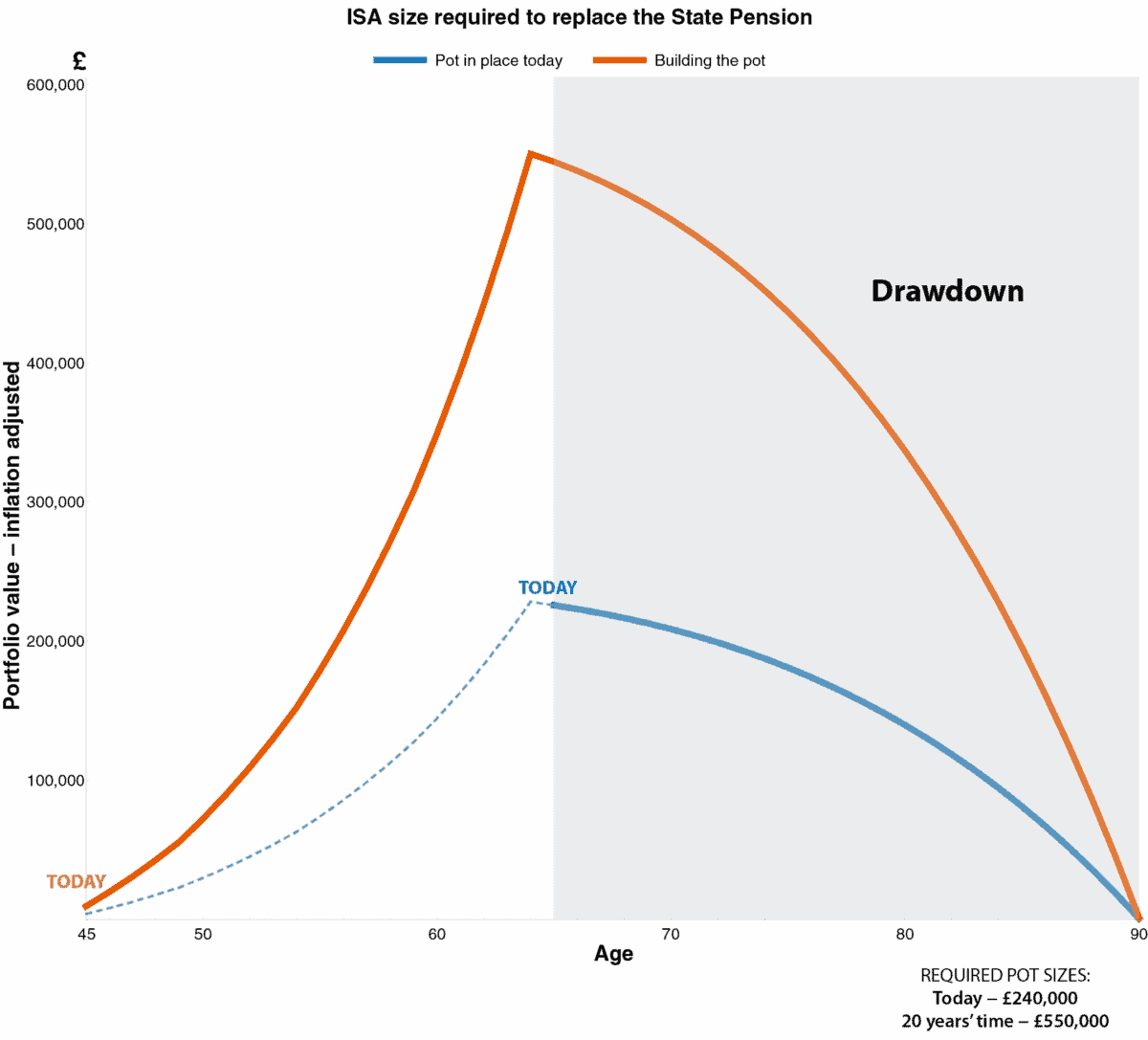

Seuraava kaavio havainnollistaa tätä. Sininen viiva olettaa, että maksut loppuvat tänään ja että salkku on jo olemassa. Tämä salkku tukee valtion eläkettä vastaavan noston vuosittain 90 ikävuoteen asti.

Oletan, että valtion eläke kasvaa 4,5 % vuodessa, inflaatio on 2 % ja jäljellä oleva salkku tarjoaa konservatiivisen 4 % vuosituoton. Supistamisen aikana pääoman suojaaminen on tärkeämpää kuin nopean kasvun tavoittelu. Näillä oletuksilla vaadittu salkku on 240 000 puntaa.

Tekijän luoma grafiikka

Tulevat panokset

Kuva muuttuu, jos olet vielä kertymisvaiheessa. Esimerkkinä sanotaan, että sijoittaja on 45-vuotias ja suunnittelee tulevaisuutta.

Koska valtion eläkkeen oletetaan nousevan 4,5 prosenttia vuodessa, sen vuosiarvo 20 vuoden kuluttua olisi lähes 27 000 puntaa.

Siellä oranssi viiva tulee peliin. Kuten kaaviosta näkyy, vain yksi liikerata tukee eläkettä vastaavaa nostoa 90 ikään asti. Tässä skenaariossa vaadittu salkku kasvaa noin 550 000 puntaa.

Pitkäjänteinen ajattelu

550 000 punnan salkun arvon saavuttaminen 20 vuoden sijoitusjakson aikana on varmasti haaste. Mutta mielestäni se voidaan tehdä huolellisesti valitulla salkulla, joka koostuu nopeasti kasvavista osakkeista ja alhaisen volatiliteetin osinkoosakkeista.

Ensimmäisessä kategoriassa energiasiirtymä antaa sijoittajille mahdollisuuden altistua trendille, joka on vielä lapsenkengissään.

Yksi metalli on energiamuutoksen keskipisteessä: kupari- ja kaivosjättiläinen Glencore (LSE: GLEN) asettuu yhdeksi planeetan suurimmista kuparintuottajista seuraavan vuosikymmenen aikana.

Viimeaikaiset sulautumisneuvottelut Rio Tinton kanssa korostavat kaivosyhtiön salkun vahvaa asemaa. Vaikka kauppa ei ole läheskään varma, se korostaa, kuinka arvokasta sen kuparivarat ovat sen suuremmalle vertaiselleen.

Kun se raportoi myöhemmin tässä kuussa, kuparin tuotanto on noin 850 000 tonnia. Vuoteen 2035 mennessä sen tavoitteena on saavuttaa 1,6 miljoonan tuotanto.

Kuluneen vuoden aikana kuparin hinnat ovat nousseet pilviin 40 %. Tämä ei johdu vain lisääntyneestä kysynnästä, vaan heijastaa myös erittäin tiukkaa tarjontaa.

Chile on kuparituotannon kiistaton kuningas, jonka osuus maailman tuotannosta on yli neljännes. Mutta uusia löytöjä on yhä vaikeampi saada, ja malmilaadut ovat pitkällä aikavälillä heikkenemässä.

Osakkeen viimeaikainen nousu voi kuitenkin johtua suoraan fuusioneuvotteluista. Vaikka sopimus saavutettaisiin, tämän suuruinen fuusio sisältää valtavia riskejä. Rio Tinto on puhtaasti perinteinen kaivosmies, kun taas Glencoren juuret ovat kaupankäynnissä. Tällaisten erilaisten yrityskulttuurien yhdistäminen voisi mahdollisesti johtaa suurempaan kustannuspohjaan.

Pähkinänkuoressa

Sijoittajille on monia tapoja päästä altistumaan tämän hetken tärkeimmille makrotaloudellisille teemoille, mukaan lukien sähköistys, offshoring ja tekoälyn asevarustelu. Mutta minulle suurin arvo nykyään ei ole itse teknologioissa, vaan alkuvaiheissa: kriittisten mineraalien hankkimisessa, jotka muuttavat rohkeat tavoitteet todeksi. Siksi Glencore ansaitsee paikan ISA-portfoliossani, ja se saattaa olla harkitsemisen arvoinen.