{kind=link}

Kuvan lähde: Getty Images

ISA:t ovat edelleen yksi tehokkaimmista työkaluista passiivisen tulon tuottamiseen, koska jokainen korko-, osinko- ja pääomavoittojen penni on täysin verovapaa. Mutta käteiskorkojen laskeessa yksinomaan käteis-ISA:han luottaminen tekee merkittävien tulojen luomisesta yhä vaikeampaa.

Huomaa, että verokohtelu riippuu kunkin asiakkaan yksilöllisistä olosuhteista ja saattaa muuttua tulevaisuudessa. Tämän artikkelin sisältö on tarkoitettu vain tiedoksi. Sitä ei ole tarkoitettu, eikä se ole minkäänlainen veroneuvonta. Lukijat ovat vastuussa oman due diligence -tarkastuksen suorittamisesta ja ammattiavun hankkimisesta ennen sijoituspäätösten tekemistä.

Numeroiden puristaminen

Kuinka paljon sinun pitäisi sijoittaa ISA:han ansaitaksesi 2 317 puntaa kuukaudessa? Se vastaa 27 804 puntaa vuodessa (noin 75 % Ison-Britannian keskipalkasta), mikä riittää korvaamaan osan kokoaikaisista tuloista.

Käyttäen 4 %:n sääntöä, joka jo ottaa huomioon inflaation, salkun pitäisi olla arvoltaan noin 700 000 puntaa tämän päivän rahassa tämän tulon saamiseksi.

Toisin sanoen tämä on se ostovoima, jonka haluaisit olla 65-vuotiaana; Et tarvitse 700 000 puntaa tilillesi tänään. Sen sijaan kurinalainen sijoittaminen vuosien mittaan rakentaa salkun, joka kasvaa saavuttaakseen tämän tavoitteen reaalisesti, luonnollisesti mukautuen inflaatioon matkan varrella.

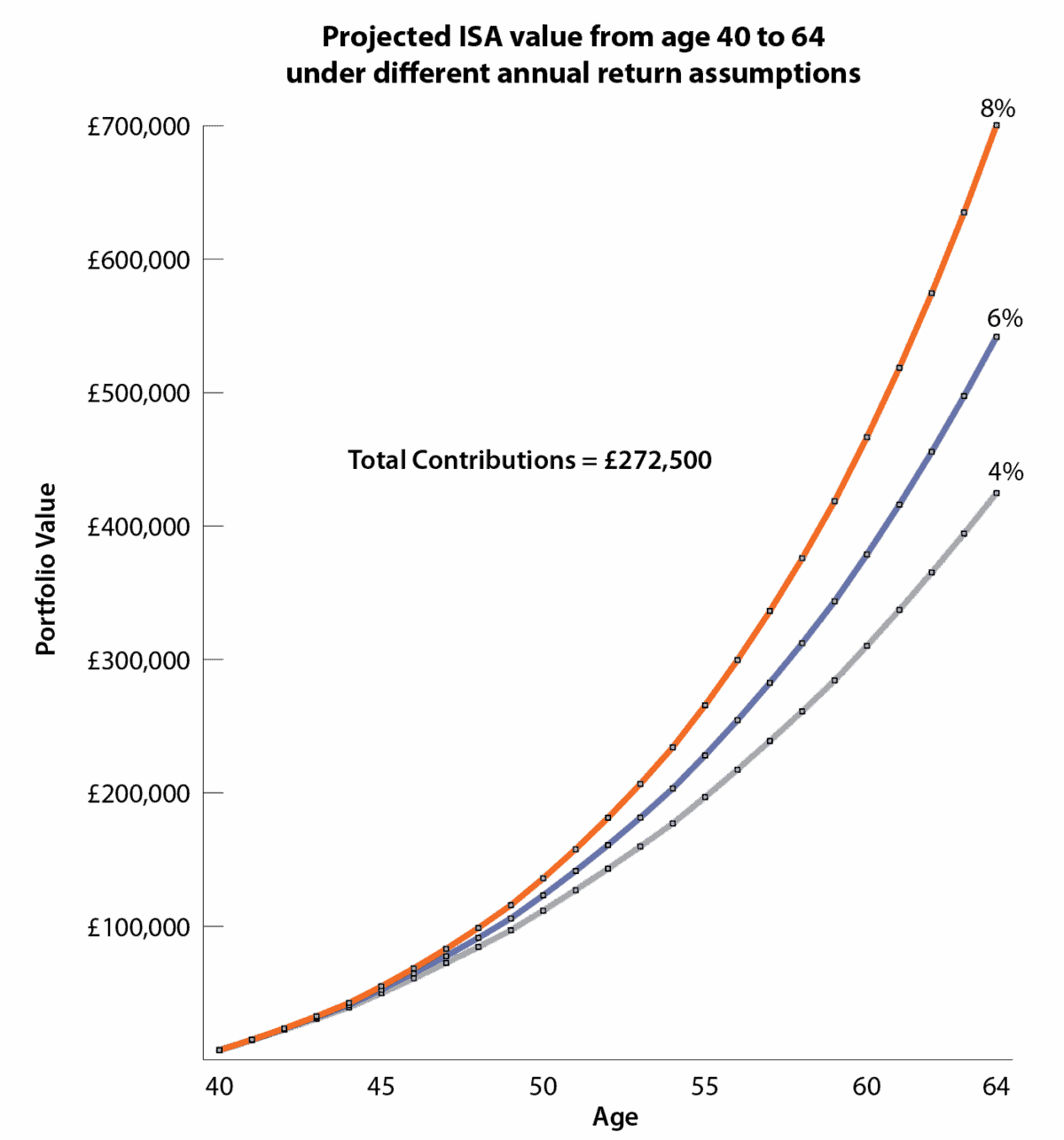

Alla oleva kaavio näyttää, kuinka 272 500 punnan suuruiset askelmaksut 25 vuoden sijoitushorisontissa (40–64-vuotiaat) voisivat rakentaa ISA-salkun kolmen eri vuotuisen tuotto-oletuksen perusteella.

4 % – käteismaksun kaltainen perusta, jossa edistyminen on tasaista, mutta jopa kurinalaiset maksut jäävät selvästi alle 700 000 punnan reaalitavoitteen. 6 %: Tasapainoinen pitkän aikavälin tuotto, joka luo huomattavan rahaston, mutta jättää silti huomattavan aukon korvatakseen 75 % keskipalkasta. 8 % – Osakkeiden vahvempi tuotto, jossa korkotuotto kiihtyy myöhempinä vuosina, jolloin salkku voi saavuttaa 700 000 punnan tavoitteen 64 vuoden iässä.

Tekijän luoma grafiikka

Kasvuosake

Monet sijoittajat olettavat, että passiivisen tulon tuottaminen tarkoittaa tehokkaiden osakkeiden omistamista ensimmäisestä päivästä lähtien. Minulla ei ole sitä mielipidettä. Maksuvaiheessa pitkän aikavälin kasvu voi olla paljon tehokkaampaa, varsinkin kun osingot sijoitetaan uudelleen.

Siksi Prudential (LSE: PRU) voittaa paikan Osakkeet ja osakkeet ISA:ssani. Sen nykyinen noin 2 prosentin osinkotuotto ei ole vetovoima. Sen sijaan näen sen monimutkaisena kasvumahdollisuutena Aasian markkinoilla, joilla vakuutusten levinneisyys pysyy ykkösnumeroisina. Alueen suojavajeen arvioidaan ylittävän 100 biljoonaa dollaria, mikä tarjoaa rakenteellisen taustan vuosikymmenien kasvulle.

Vuonna 2025 osakkeet ovat noin 75 % nousussa, mikä tekee yhtiöstä parhaiten menestyneen FTSE 100 -vakuutusyhtiöiden joukossa. Jopa tuon rallin jälkeen sanoisin, että osakkeet ovat edelleen aliarvostettuja, osittain siksi, että Kiinassa piilevät huolet hallitsevat edelleen tarinaa.

Vakuutuksenantajan pääomakevyt malli antaa sille merkittävää joustavuutta. Vuosina 2024–2027 konserni odottaa saavansa yli 5 miljardia dollaria takaisin osakkeenomistajille, mikä yhdistää johdonmukaisen osingonkasvun ja merkittävän osakkeiden takaisinosto-ohjelman. Laajemmin Aasian laajentuva keskiluokka lisää taloussuojan, säästämisen ja terveystuotteiden kysyntää – palveluita, joita monet länsimaiset sijoittajat pitävät itsestäänselvyytenä.

Tärkeimmät riskit ovat sääntelyn tai politiikan muutokset Kiinassa, valuuttakurssien heilahtelut ja epätasainen talouskasvu Aasiassa, jotka voivat aiheuttaa lyhytaikaista volatiliteettia. Nämä tekijät eivät kuitenkaan mielestäni muuta pitkän aikavälin kasvun teesiä.

Pähkinänkuoressa

700 000 punnan tavoitteen saavuttaminen 25 vuoden sijoitushorisontissa vaatii kurinalaisuuden ja kärsivällisyyden lisäksi keskittymistä kasvumahdollisuuksiin, jotka markkinat saattavat jäädä huomaamatta. Prudential on esimerkki, joka havainnollistaa tätä lähestymistapaa, minkä vuoksi se näkyy osakkeet ja osakkeet ISA:ssani, vaikka se ei suinkaan ole ainoa osakkeistani.