{kind=link}

Kuvan lähde: Getty Images

Passiivisten tulojen ansaitsemisesta FTSE 100 ETF:n kautta on tullut erittäin suosittu strategia. Joten päätin tutkia kahden johtavan seurantarahaston osinkotuottoa nähdäkseni kuinka paljon sijoittaja todella tarvitsee saavuttaakseen 1 000 puntaa kuukaudessa passiivisia tuloja.

Rahastojen seuranta

Ensinnäkin iShares UK Dividend UCITS ETF tarjoaa 4,9 prosentin tuoton, kun taas Vanguard FTSE UK Equity Income Index Fund -rahasto tuo 4,2 prosenttia.

iShares-rahasto on suhteellisen keskittynyt ja omistaa vain 51 osaketta. Vanguard jakaa riskinsä 104 omistukseen.

Leveyserosta huolimatta molempia hallitsevat FTSE 100 -raskassarjat, kuten BP, Rio Tinto, Legal & General, HSBC ja Shell. Myös kourallinen FTSE 250 -nimiä ilmestyy, mutta paljon pienemmillä painoilla.

Laskelmat

Itselläni on Vanguard-rahasto, mutta en luota siihen pelkästään passiivisen tulon saamiseksi. Yksi syy on se, että useat sen suurimmista omistuksista eivät ole korkeatuottoisia, joten tulovirta on luonnollisesti rajallinen.

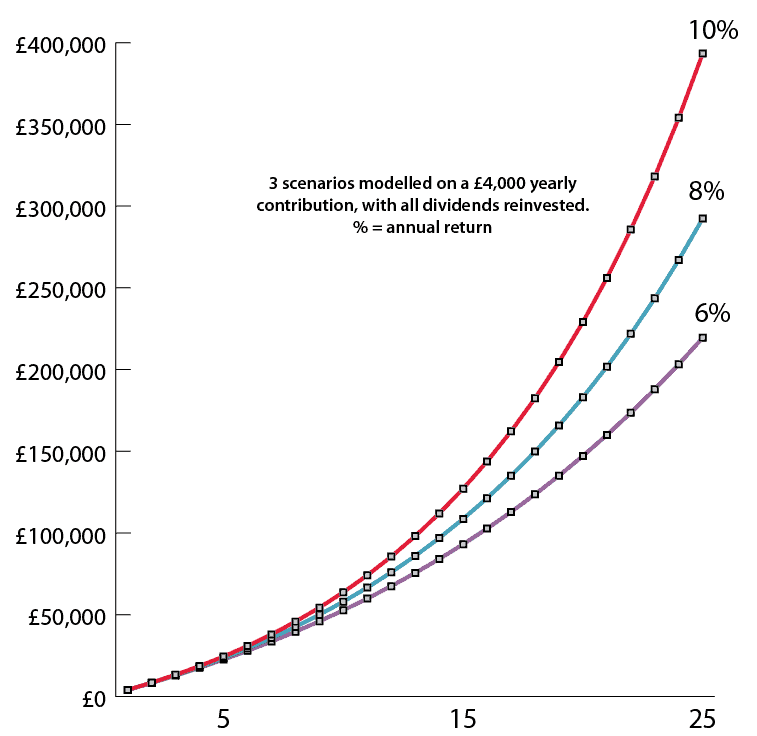

Jos tavoite on 1 000 puntaa kuukaudessa (12 000 puntaa vuodessa), 4 %:n sääntö antaa meille yksinkertaisen tavoitteen: tarvitset noin 300 000 puntaa pottiin.

Ja tässä asiat ovat mielenkiintoisia.

Kuten kaaviosta käy ilmi, yksikään ETF ei saavuta 300 000 punnan tavoitetta 25 vuodessa käyttämällä kiinteitä 4 000 punnan vuosittaisia maksuja ja suoria korkotuloja nykyisellä tuotolla. Tulotasot eivät yksinkertaisesti ole tarpeeksi korkeat, jotta rahasto kasvaisi vaaditulla nopeudella.

Tekijän luoma grafiikka

Siksi yhdistän mieluummin seurantarahaston yksittäisiin osinkoosakkeisiin, jotka tarjoavat korkeampaa ja merkittävämpää tuottoa.

Tulot ja kasvu

Yksi iso FTSE 100 -nimi, joka puuttuu molempien ETF:iden top 10 -listalta, on Aviva (LSE: AV.). Sen osakekurssi on noussut vuodessa 32 %, mikä luonnollisesti aiheutti osinkotuoton putoamisen 8 prosentista 5,5 prosenttiin.

Mutta tässä on keskeinen ero yksittäisten osakkeiden omistamiseen: Kun sijoitat osingot uudelleen vahvaan yritykseen, osuutesi kasvaa paljon nopeammin kuin hidas, pitkäaikainen kasvu, jonka saat ETF:stä.

Päivitetyt tavoitteet

Uusimmassa päivityksessään Aviva asetti kolme rohkea tavoitetta vuodelle 2028: kasvattaa osakekohtaista liikevoittoa 11 prosentin vuosivauhdilla, tuottaa yli 20 prosentin IFRS:n mukainen oman pääoman tuotto ja kerryttää yli 7 miljardin punnan kumulatiivisia käteislähetyksiä.

Näiden kunnianhimoisten tavoitteiden saavuttamiseksi yhtiö kaksinkertaistaa sitoutumisensa pääomakevytseen malliin. Muutaman vuoden sisällä se odottaa yli 75 % liikevoitosta tulevan sellaisilta alueilta kuin vahinkovakuutus ja varallisuus, jotka vaativat paljon vähemmän pääomaa kasvaakseen.

Jos pystyt integroimaan Direct Linen saumattomasti, ohjaamaan virtoja Succession Wealthin kautta ja jatkamaan skaalaamista suurten kumppanuuksien, kuten Nationwiden, kautta, nämä tavoitteet alkavat näyttää todella saavutettavissa olevilta.

Mikään sijoitus ei ole riskitöntä. Avivalle vakuutusmaksujen lasku, sääntelyn muutokset tai korkojen heilahtelut voivat aiheuttaa paineita voittoihin ja osinkoihin. Odottamattomat vaateet tai pääomakevyiden divisioonien hitaampi kasvu voivat myös rajoittaa kassavirtaa, mikä on avainasemassa maksujen ylläpitämisessä.

Pähkinänkuoressa

Minulle se on luotettavan passiivisen tulovirran luomista. Osinkojen uudelleensijoittaminen kiinteistä, kassavirtaa tuottavista osakkeista on hiljaa luonut kasvavaa tulovirtaa ISA:hani vuosien varrella. Vaikka FTSE 100 levittää riskiä laajalti, olen havainnut, että joidenkin tuottoisten nimien huolellinen seuranta voi muuttaa johdonmukaiset voitot tehokkaaksi yhdistämistekijäksi. Ja valittavana on paljon muita korkean tulotason osakkeita.