{kind=link}

Raoul Pal torjuu ajatuksen, että kryptovaluuttojen nykyinen lasku osoittaa katkenneen markkinasyklin, ja väittää sen sijaan, että bitcoiniin ja korkeaan betariskiin vaikuttaa Yhdysvaltojen tilapäinen likviditeettitasku, joka on sidottu valtiovarainministeriön kassahallintaan ja valtion sulkemisdynamiikkaan.

Viikonlopun viestissä But Pal sanoi, että GMI-hedge fund -asiakkaan erillinen kysymys heikentyneestä SaaS-osakkeesta sai hänet tarkistamaan tiedot ja harkitsemaan tekijää uudelleen.

“Löysin tuhosi sekä BTC:n että SaaS-kertomuksen”, Pal kirjoitti. “SaaS ja BTC ovat TÄYSIN sama kaavio. Häh? Se tarkoittaa, että pelissä on toinen tekijä, jonka olemme kaikki jättäneet huomiotta…”

BTC vs SaaS | Lähde: X @RaoulGMI Crypto Slippage Yhdysvaltain likviditeettivuodon vuoksi?

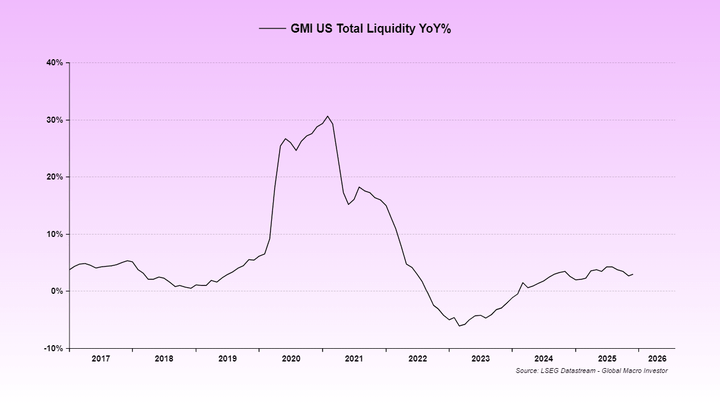

Palin vastaus on likviditeetti. Hän väittää, että Yhdysvaltain likviditeettiä on “hillitty” kahdella seisokkijaksolla ja “ongelmilla Yhdysvaltojen putkistojen kanssa”, ja lisäsi, että Federal Reserven käänteisen takaisinostojärjestelyn tyhjennys saatiin “olennaisesti päätökseen vuonna 2024”.

Aiheeseen liittyvää luettavaa

Tämä jätti hänen mukaansa Treasury General Account -tilin (TGA) uudelleenrakentamisen heinä- ja elokuussa ilman sellaista korvausta, joka normaalisti pehmentäisi vaikutusta, mikä teki siitä nettovuotoa. Hänen mukaansa sama likviditeetin puute auttaa selittämään, miksi makrotaloudellisen toimeliaisuuden indikaattorit ovat näyttäneet heikoilta, ja hän kirjoittaa, että “likviditeetin puute on syynä ISM:n laskuun”.

Yhdysvaltain likviditeetti | Lähde: X @RaoulGMI

Yhdysvaltain likviditeetti | Lähde: X @RaoulGMI

Vaikka Pal sanoi tyypillisesti seuraavansa globaalia kokonaislikviditeettiä sen pitkän aikavälin korrelaation vuoksi bitcoinin ja yhdysvaltalaisen teknologian kanssa, hän väitti, että Yhdysvaltain toimenpide hallitsee tätä syklin vaihetta, koska Yhdysvallat on edelleen järjestelmän ensisijainen likviditeetin tarjoaja. Hän sanoi, että se on tärkeää, koska likviditeetin nostolle alttiimmat varat ovat pitkäkestoisia, korkean volatiliteetin riskejä, täsmälleen siellä, missä bitcoin ja SaaS ovat monissa salkuissa.

“Molemmat ovat pisimpään olemassa olevia omaisuuseriä, ja molemmat diskontattiin, koska likviditeetti väheni tilapäisesti”, Pal kirjoitti ja liitti nostot samaan makrovauhtiin pikemminkin kuin yksittäisiin projektien epäonnistumiseen tai katkenneeseen krypto “sykliin”.

Hän mainitsi myös kultarallin lisärajoitteena marginaalivirroille. “Kultaralli vei käytännössä kaiken marginaalilikviditeetin järjestelmästä, joka olisi virrannut BTC:hen ja SaaS:iin”, Pal sanoi. “Likviditeetti ei riittänyt kaikkien näiden omaisuuserien tukemiseen, joten riskialttiimmat kohteet kärsivät.”

Pal kuvaili viimeisintä sulkua uudeksi vastatuuleksi väittäen, että valtiovarainministeriö “suojautui” olemalla poistamatta TGA:ta edellisen sulkemisen jälkeen vaan “lisäsi siihen lisää”, mikä syvensi viemäriä. Hän sanoi, että se on “nykyinen ilmatasku” “julman hintatoimen” takana kaikessa vaarassa.

Mutta hän väitti myös, että paine on häviämässä. “Merkit kuitenkin osoittavat, että tämä sulkeminen ratkaistaan tällä viikolla ja se on LOPULLINEN likviditeetin este”, Pal kirjoitti ja lisäsi, että seuraava vaihe voi tuoda “likviditeetin tulvan” hänen luettelemistaan tekijöistä, mukaan lukien muutokset eSLR:ssä, osittaiset TGA-leikkaukset, finanssipoliittiset piristeet ja koronleikkaukset.

Aiheeseen liittyvää luettavaa

Hän laajensi “väärän narratiivin” teeman Fedin odotuksiin ja hylkäsi ajatuksen, että Kevin Warsh ohjasi politiikkaansa kuin haukka. “Koronlaskujen osalta on toinenkin väärä kertomus, jonka mukaan Kevin Warsh on haukka”, Pal kirjoitti. “Se on täyttä hölynpölyä. Nämä olivat kommentteja pääasiassa 18 vuoden takaa.”

Pal väitti, että Warshin mandaatti olisi linjassa hänen kutsumaansa “Greenspan-aikakauden pelikirjaksi” (korkotason laskeminen, talouden kuumeneminen ja tuottavuuden nousun tukeminen ydininflaation hillitsemiseksi) samalla kun vältetään taseliikkeet, jotka voisivat törmätä varantorajoituksiin ja horjuttaa luotonantoa.

Pal sisälsi mea culpan, joka myönsi, että GMI “ei nähnyt Yhdysvaltain likviditeettiä nykyisenä liikkeellepanevana tekijänä” vuosia korostaneen globaaleja toimenpiteitä. “Ei ole yhteyttä”, hän kirjoitti. “Se on vain, että tapahtumien yhtymäkohta: tyhjennetty Reverse Repo > TGA Rebuild > Shutdown > Gold Rally > Shutdown ei ollut meistä ennakoitavissa, tai joka tapauksessa emme huomanneet vaikutusta.”

Heidän päätavoitteensa ei ollut niinkään määrittää tarkka pohja, vaan pikemminkin syklin aika. “Usein näissä täyden syklin kaupoissa aika on tärkeämpi kuin hinta”, hän kirjoitti ja kehotti “KÄRSIVÄLISYYTTÄ!” ja toistaa olevansa “VALTAVA” optimistinen vuoden 2026 suhteen, jos hänen odottamansa politiikan ja likviditeetin ohjekirja toteutuu.

Julkaisuhetkellä BTC:n kauppahinta oli 77 510 dollaria.

Bitcoin Trades at Key Support, 1 viikon kaavio | Lähde: BTCUSDT osoitteessa TradingView.com

Bitcoin Trades at Key Support, 1 viikon kaavio | Lähde: BTCUSDT osoitteessa TradingView.com

Suositeltu kuva luotu DALL.E:llä, kaavio TradingView.com:sta