{kind=link}

Kuvan lähde: Getty Images

Ceres Power (LSE:CWR) on FTSE 350:n parhaiten suoriutunut osake viimeisen kuuden kuukauden aikana – eikä se ole edes lähellä. Se on noussut 519 % tänä aikana ja huikeat 699 % huhtikuun alusta. Se liittyi FTSE 250 -indeksiin viime viikolla.

Kirjoitin Ceresistä viimeksi heinäkuun lopussa, kun sanoin, että osakkeen arvo voi olla aliarvostettu 143 p:iin, ja siksi sitä kannattaa harkita. Pikakelaus vain kolme kuukautta ja osakkeen hinta on nyt 380p!

Loitonna kuitenkin edelleen ja osake on edelleen 76 % alempi kuin vuoden 2021 huippu, 1 576 p. Eli voisiko sillä olla enemmän kilometrejä?

Takaisin muodissa

Ceres on puhtaan energian yritys, joka on kehittänyt edistynyttä kiinteäoksidipolttokennoteknologiaa vedyn ja sähkön tuotantoon. Mutta sen sijaan, että se tekisi raskaan valmistuksen ja jakelun, yritys lisensoi polttokennosuunnittelunsa kumppaneille ympäri maailmaa.

Tämä pääomakevyt lähestymistapa lupaa korkeamman tuoton jonakin päivänä. Se on tärkeä erottaja.

Vetyvarat ovat palanneet muotiin muutaman vuoden aavikon jälkeen. Bloom Energy, vetypolttokennojärjestelmien rakentamisen markkinajohtaja, on noussut 452 % tähän mennessä tänä vuonna (ja yli 1 000 % 12 kuukaudessa).

Keskeinen katalysaattori, joka nostaa näitä osakkeita, on tekoäly (AI). Tai tarkemmin sanottuna lukuisat datakeskukset, joita rakennetaan ympäri maailmaa tukemaan energiaintensiivisten tekoälyjärjestelmien räjähdysmäistä kasvua. Polttokennot mahdollistavat puhtaamman ja luotettavamman sähköntuotannon paikan päällä.

Kiinnitä solki myrskyisää matkaa varten

Nyt on tärkeää huomata, että Ceres on edelleen jonkin verran jäljessä Bloom Energystä, joka on lähellä tasaisen kannattavuuden saavuttamista. Vuonna 2024 Ceres raportoi 28,3 miljoonan punnan nettotappion, kun liikevaihto oli 52 miljoonaa puntaa. Ja analyytikot eivät odota lopullisten voittojen toteutuvan ennen vuotta 2028.

Lisäksi vaikka kuusi seitsemästä osakkeen kattavista välittäjistä (85 % heistä) arvioi sen ostoksi, osakkeen keskihintatavoite on 276 p. Tämä on noin 27 prosenttia pienempi kuin nykyinen.

Toinen huomionarvoinen asia on, että valmistuslisenssisopimukset voivat johtaa epätasaisiin taloudellisiin tuloksiin. Syyskuussa Ceres leikkasi vuoden 2025 myyntiennusteensa 32 miljoonaan puntaa vedoten epävarmuuteen “tulojen kirjaamisen ajoituksesta”.

Lisää juoksua?

Nykyisen 57,4 miljoonan punnan liikevaihto-ohjeen mukaan vuoteen 2026 mennessä osakkeen termiinihinta/myyntikerroin on noin 12,5. Siksi nykytilanteessa tämä ei ole halpa osake.

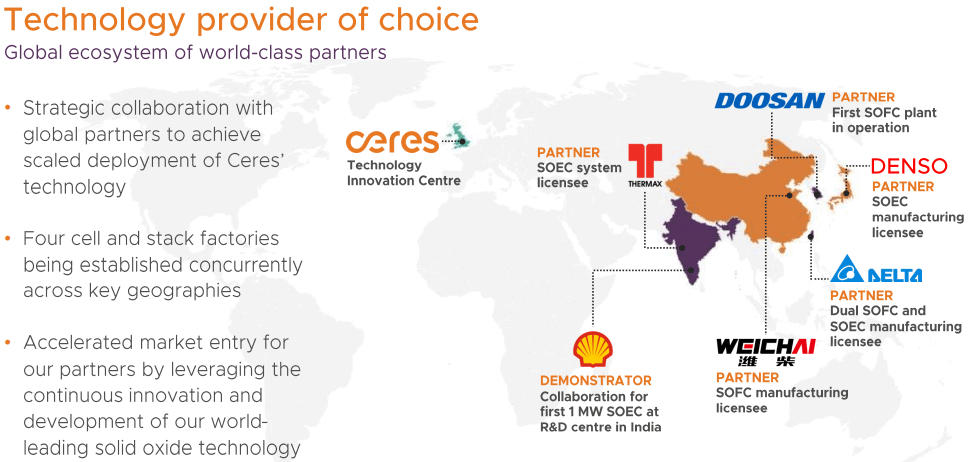

Pitkällä aikavälillä täällä on kuitenkin mielestäni paljon mistä pitää. Yrityksellä on jo erinomaiset valmistuskumppanuudet Aasiassa eteläkorealaisen Doosan Fuel Cellin, intialaisen Thermaxin ja japanilaisen Denson kanssa.

Lähde: Ceres Power

Lähde: Ceres Power

Heinäkuussa Doosan aloitti massatuotannon Ceres-teknologialla. Ja tänään (5. marraskuuta) kiinalainen Weichai Power (Ceresin suurin osakkeenomistaja) ilmoitti rakentavansa tuotantolaitoksen kennojen ja paristojen valmistamiseksi tekoälyn datakeskusten tehon saamiseen. Tästä kertyvät tulot kirjataan todennäköisesti vuonna 2026.

Tulevaisuudessa uskon, että osakkeen ralli voi jatkua, ja Goldman Sachs on samaa mieltä. Pankki on juuri nostanut hintatavoitetta 246 p:stä 480 p:iin ja lisäsi Ceresin eurooppalaisten tuomioiden luetteloonsa.

Sijoittajien pitäisi odottaa merkittävää volatiliteettia. Mutta olen edelleen sitä mieltä, että osaketta kannattaa harkita pitkällä aikavälillä, varsinkin dippien kohdalla.

Goldman Sachsin mukaan tekoäly lisää palvelinkeskusten energian kysyntää 165 prosenttia vuoteen 2030 mennessä.