{kind=link}

Kuvan lähde: Getty Images

Tänään ensimmäisen kaupan minuutin jälkeen (24. syyskuuta) JD Sports Fashion (LSE: JD) osakkeiden hinta ei ole muuttunut suurelta osin ryhmän tulosten julkaisemisen jälkeen 26 viikolla 2. elokuuta (H1 26).

Tämä ei ole minulle yllätys, koska heinäkuun lopusta lähtien vapaa -ajan vähittäiskauppias kertoi sijoittajille, että samanlainen myynti oli 26 prosenttia 26: ssa 26 verrattuna edelliseen vuoteen. Ja luonnonmukainen myynti kasvoi 2,6%.

Oliko tulokset hyvät?

Oikeat luvut osoittautuivat hiukan paremmiksi, mutta eivät tarpeeksi merkittävän muutoksen tekemiseen.

Viimeisen 12 kuukauden aikana yritys on kuitenkin ostanut kaksi jälleenmyyjää, yhden Yhdysvalloissa (Hibbett) ja toisen Euroopassa (Courir). Tämä tarkoittaa, että ajanjaksolla ilmoitetut tulot ovat 18% korkeammat.

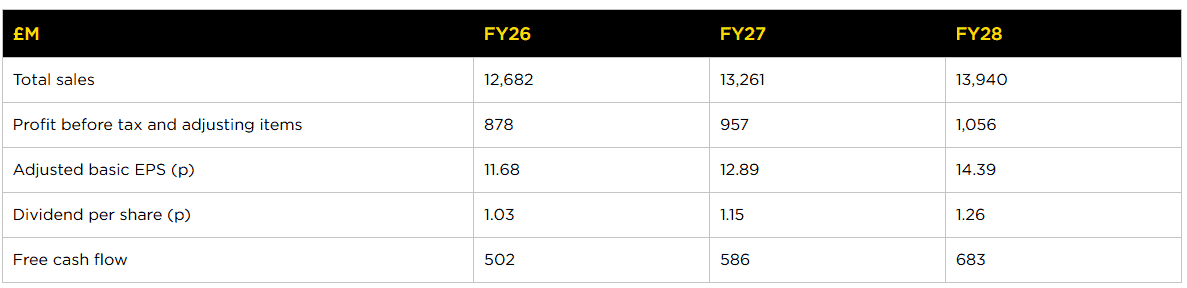

Tärkeää on, että ryhmä ennustaa 12 kuukautta ennen veroja ja mukauttaa elementtejä analyytikoiden ennusteiden mukaisesti. Viimeisestä ilmoituksestaan lähtien konsensus on laskenut 10 miljoonalla punnalla 878 miljoonaan puntaan. Arvioiden alue ei kuitenkaan muutu suuressa määrin (853–914 miljoonaa puntaa). Kiitos osittain jollekin varastoinnille, ryhmä odottaa nyt amerikkalaisten tariffien “rajoitettua vaikutusta” tällä tilikaudella.

Lähde: Yrityksen verkkosivusto

Lähde: Yrityksen verkkosivusto

JD Sports on päättänyt säilyttää väliaikaisen osingonsa ilman muutoksia, vaikka osakkeiden osakkeiden fanit toivottavat myönteisesti ilmoituksen, että se aikoo ostaa muita 100 miljoonaa puntaa omasta toiminnastaan.

Alue, jolla olen tarkkaavainen, on ryhmän kassapaikka. 2. elokuuta alkaen hän ilmoitti nettovelan (ennen vuokrasopimuksia) 125 miljoonaa puntaa. Vuotta aikaisemmin hän paljasti nettovaikutteen 41 miljoonaa puntaa. Hän toivoo kuitenkin palata mustaan tilikauden lopussa.

Tuomioni

Ensi silmäyksellä JD Sports näyttää menevän väärään suuntaan. Nyt hänellä on enemmän kauppoja kuin koskaan, mutta se on vähemmän kannattavaa. Mutta mielestäni tämä heijastaa markkinaolosuhteita (yritys syyttää “kireää kuluttajataloutta”) kaiken tekemisen sijasta.

Osa tästä taantumasta on johdettu Niken tekemistä virheistä. Arvioidaan, että noin puolet siitä, mitä JD Sports myy, tekee amerikkalainen urheiluvaatteiden jättiläinen. Tämä todennäköisesti selittää, miksi heidän toimintansa hinnat yleensä liikkuvat yhdessä. Niken on toimitettava kaupallinen päivitys syyskuussa.

Mutta JD Sports ei ole yksi temppuponi. Vuosien varrella osoitetaan, että se voi liikkua ajan myötä ja sopeutua kuluttajien muuttuviin makuihin. Jos heidän asiakkaansa jatkavat selkänsä kääntämistä Nikelle, on monia muita tuotemerkkejä, joita voidaan myydä.

Älä ymmärretä väärin, ryhmästä ei ole tullut gangbustereita tällä hetkellä. Mutta mielestäni se on hieno vaikeassa ympäristössä. Hieman kuin itse yritys, olen varovainen sen välittömistä näkökulmista. Mutta tarina kertoo meille (tietysti ilman takeita), että taloudet ovat syklisiä ja nykyisiä epävarmuuksia, etenkin Yhdistyneessä kuningaskunnassa, se ei todennäköisesti kestä ikuisesti.

Hänen terveellisen tasapainonsa ja vahvan tuotemerkinsä vuoksi JD Sports on hyvässä asemassa toipua, jos kuluttajan tunne jää eläkkeelle. Ja mielestäni nykyinen taloudellinen synkkyys heijastuu historiallisesti alhaiseen arviointiin ryhmätoimille. Osakkeet lainataan tällä hetkellä 7,5 kertaa tämän vuoden ennustevoitot. Näistä syistä mielestäni se on harkinnan arvoinen toiminta.