{kind=link}

Kuvan lähde: Getty Images

SIPP eli Self-Invested Personal Pension on yksi joustavimmista ja verotehokkaimmista tavoista säästää eläkettä varten.

Ajatus 500 000 punnan eläkepotin rakentamisesta saattaa tuntua saavuttamattomalta kaikille 40-vuotiaille, joilla on vähän tai ei lainkaan säästöjä, mutta se ei ole mahdotonta.

Kurinoidulla panoksella, älykkäillä investoinneilla ja yhdistämisvoimalla tämä on edelleen mahdollista saavuttaa 25 vuoden horisontissa.

SIPP antaa sijoittajille mahdollisuuden valita omat rahastonsa, osakkeensa, joukkovelkakirjalainansa tai ETF-rahastonsa, mikä antaa heille paremman hallinnan pitkän aikavälin tuotoista perinteisiin työeläkkeisiin verrattuna. Tärkeintä on aloittaa nyt ja noudattaa hyvin hajautettua, kasvuun keskittyvää strategiaa.

Huomaa, että verokohtelu riippuu kunkin asiakkaan yksilöllisistä olosuhteista ja saattaa muuttua tulevaisuudessa. Tämän artikkelin sisältö on tarkoitettu vain tiedoksi. Sitä ei ole tarkoitettu, eikä se ole minkäänlainen veroneuvonta. Lukijat ovat vastuussa oman due diligence -tarkastuksensa suorittamisesta ja ammattiavun hankkimisesta ennen sijoituspäätösten tekemistä.

Vielä on aikaa pahentua

Pitkän ajan sijoittamisen taika pahenee. Silloin sijoituksemme alkaa tuottaa tuottoa aiemmista tuotoista. Tämä on eksponentiaalista kasvua.

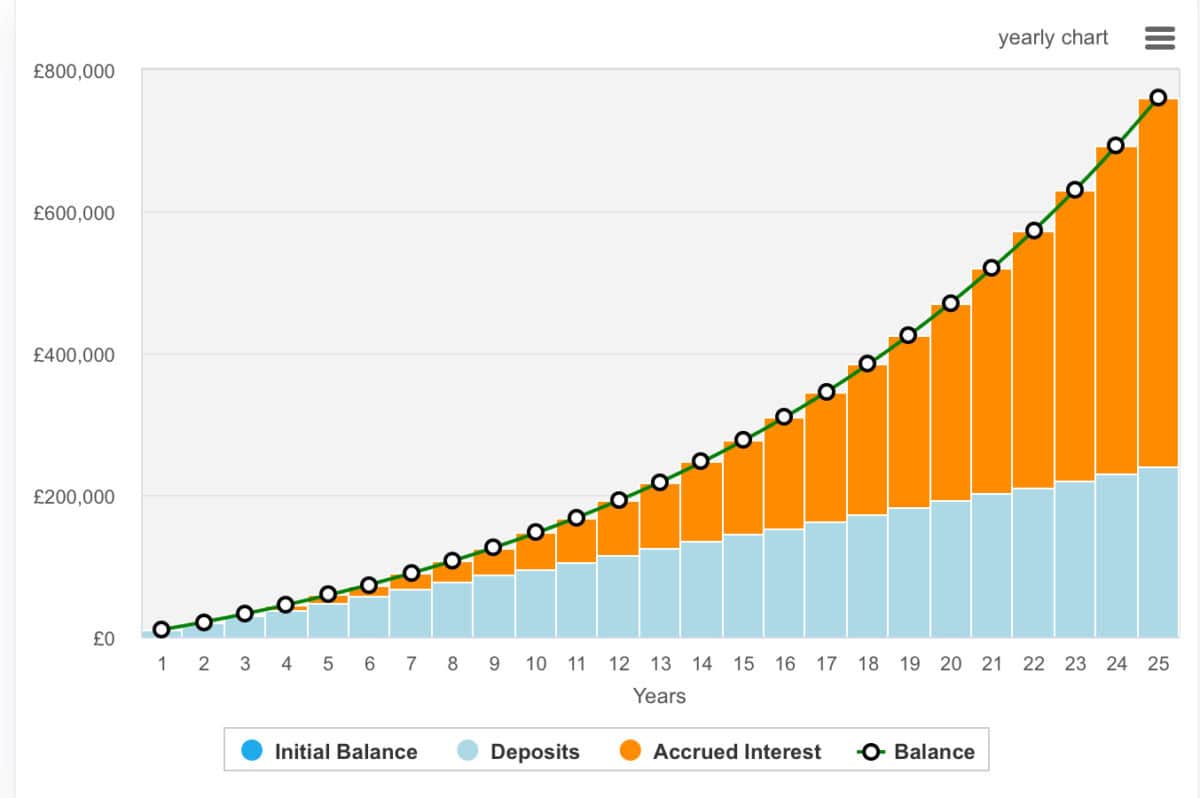

Joten miten määrität 500 000 punnan SIPP:n 40-vuotiaasta alkaen? No, tässä on teoreettinen laskelma.

Jos säästäjä maksaa 640 puntaa kuukaudessa eläkkeeseensä ja saa sitten 20 prosentin perusverohelpotuksen, kuukausittainen kokonaissijoitus on 800 puntaa. Jos oletetaan 8 prosentin vuotuista kasvua, tämä salkku saavuttaisi 500 000 puntaa 20,5 vuodessa.

Tämä puolestaan voisi tuottaa noin 20 000 punnan tuloja vuodessa. Eläkkeelle jääminen ei välttämättä riitä, mutta siihen lisätään valtion eläke, kun ikä (kumpi on 20 tai 30 vuoden kuluttua) astuu voimaan.

Tosiasia on, että jokainen, joka haluaa luottaa SIPP:hen jäädessään eläkkeelle varhain, saattaa tarvita vielä muutaman vuoden yhdistämistä.

Tämä johtuu siitä, että 25 vuoden kuluttua tämän salkun arvo olisi 760 000 puntaa. Tämä tarkoittaa, että voit tuottaa yli 30 000 puntaa vuodessa.

Mitä enemmän annamme sen kasvaa, sitä vaikuttavampi kasvuvauhti on.

Lähde: thecalculatorsite.com Mihin sijoittaa?

Lähde: thecalculatorsite.com Mihin sijoittaa?

Monimutkainen osa on tietää, mihin sijoittaa. Monet aloittelevat sijoittajat aloittavat ottamalla paikkoja hajautetuista sijoitusmahdollisuuksista. Tämä sisältää ajoneuvot, kuten ETF:t tai trustit.

Hyvä paikka aloittaa on Baillie Giffordin Scottish Mortgage Investment Trust tai jopa The Monks Investment Trust (LSE:MNKS).

Monks Investment Trust tarjoaa sijoittajille houkuttelevan reitin pitkän aikavälin pääoman kasvuun maailmanlaajuisesti hajautetun osakestrategian avulla.

Lyhyen aikavälin voittojen tavoittelemisen sijaan Monks keskittyy yrityksiin, jotka vastaavat suuriin globaaleihin haasteisiin innovatiivisilla tavoilla. Tämä sisältää ne, jotka pystyvät alentamaan kustannuksia tai muuttamaan palvelujen laatua.

Säätiön salkkuun kuuluu nimiä, kuten Nvidia, Microsoft ja TSMC, sekä eriytettyjä omistuksia, kuten The Schiehallion Fund.

Se on ylittänyt FTSE All World -indeksin vuoden ja 10 vuoden aikana, vaikka se on jäljessä kolmesta ja viidestä vuodesta: se on noussut 293 % 10 vuodessa.

Sijoittajien tulee kuitenkin olla tietoisia siitä, että luottamus on vipuvaikutettu. Tämä tarkoittaa, että käytät lainoja rahoittaaksesi osan investoinneistasi. Hienoa, kun osakkeet nousevat, mutta vähemmän hyvä, kun ne menevät taaksepäin.

Nykyään kaupankäynti 5,3 %:n alennuksella substanssiarvosta (NAV) ja alhaisella 0,43 %:n juoksevalla kululla on harkitsemisen arvoinen vaihtoehto.