{kind=link}

Kuvan lähde: Getty Images

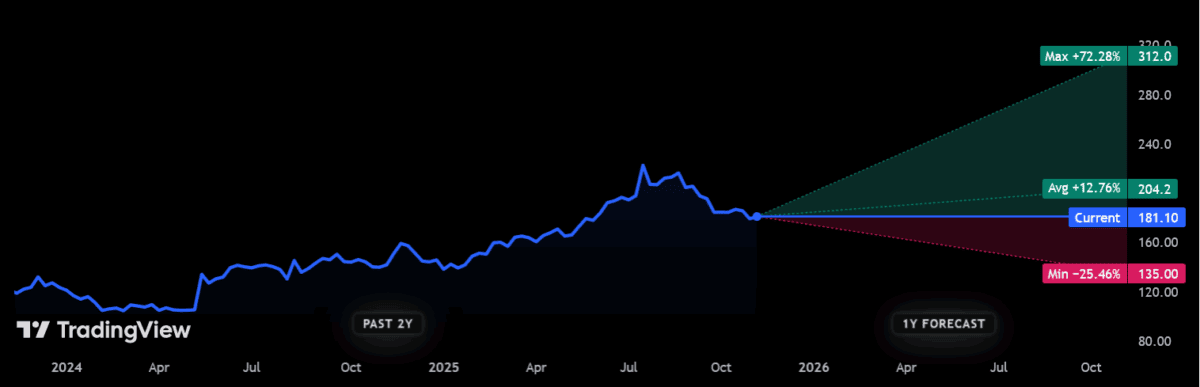

BT:n (LSE:BT.A) osakekurssi on tänä vuonna noussut vaikuttavat 23 %. Ja kaupungin analyytikot eivät usko, että FTSE 100 -osake on vielä valmis.

BT:n osakkeet vaihtoivat viimeksi omistajaa hintaan 181 penniä osakkeelta. Jos ennusteet pitävät paikkansa, ne ylittävät 200 p:n seuraavan vuoden aikana ja ovat jopa 204,2 p osaketta kohden. Se tarkoittaisi 12 prosentin lisäystä nykyisestä.

Lähde: TradingView

Lähde: TradingView

Jos myös odotetut osingot otetaan huomioon, BT:n sijoittajat voivat saada 16–17 prosentin kokonaistuoton seuraavan 12 kuukauden aikana. Mutta missä määrin nämä ennusteet ovat realistisia?

Edistyminen

Ensinnäkin on tärkeää sanoa, että välittäjät eivät ole yksimielisesti optimistisia arvioissaan. Tämä yli 200 p-tavoite on analyytikkoyhteisön tällä hetkellä tarjoamien 15 ennusteen keskiarvo.

Eräs analyytikko uskoo, että BT:n osakekurssi voi laskea yli neljänneksen tämän päivän ja seuraavan muistopäivän välillä. Toisen arvion mukaan se voi kuitenkin johtaa yli 70 prosentin hintojen nousuun kyseisenä ajanjaksona.

Mikä Cityn analyytikoiden mielestä voisi viedä yritystä vielä pidemmälle? Bulls uskoo, että BT:n rakenneuudistusohjelma ei ainoastaan auta sitä jatkamaan vaikuttavaa kustannusleikkausstrategiaansa. He näkevät sen keinona järkeistää tuotevalikoimaansa, mikä auttaa elvyttämään hupenevia tulojaan.

BT:n rakenneuudistussuunnitelma tuotti vankat 1,2 miljardin punnan säästöt syyskuuhun päättyneen 18 kuukauden aikana, mikä ylitti ennusteet.

Optimismia riittää myös yhtiön korkeakatteisen Openreach-infrastruktuuridivisioonan suhteen, kun uusia kuituyhteyksiä kasvaa jatkuvasti. Ensi vuoden loppuun mennessä on tarkoitus yhdistää 25 miljoonaa paikkaa ja vuosikymmenen loppuun mennessä 30 miljoonaa.

Ongelmat

Vaikka BT on kuitenkin edistynyt näillä rintamilla, pelkään, että osakkeet ovat loppumassa, koska ongelmat jatkuvat muualla.

Se ei edelleenkään osoita tapaa voittaa jatkuvia myyntiongelmiaan: oikaistu liikevaihto laski jälleen kuuden kuukauden aikana syyskuuhun, 3 %, ja sen Consumer-, Business- ja International-divisioonat kirjasivat käänteitä. Lisääntyvän kilpailun ja Yhdistyneen kuningaskunnan talouden heikkenemisen taustalla en näe sen tuloongelmien helpottavan lähiaikoina.

Samaan aikaan pääomamenot jatkavat kasvuaan ja kasvoivat 8 % puolen vuoden aikana. Tämä tarkoittaa, että myös nettovelka kasvaa tasaisesti ja kasvoi vielä 3 prosenttia vuodentakaisesta syyskuun loppuun ja oli 20,9 miljardia puntaa.

Se tekee lukemisesta vielä synkempää, kun ottaa huomioon BT:n valtavan eläkevajeen kustannukset. Tämä maksaa yritykselle noin 800 miljoonaa puntaa vuodessa.

Kallis

On myös arvostuskysymys, joka mielestäni voi rajoittaa BT:n osakkeen tulevaa hinnannousua. Tämän vuoden nopea nousu jättää sen kaupankäynnin 10,3-kertaiseksi termiinihinta/tulos (P/E) -suhteeseen.

Se on 8,8 kertaa enemmän kuin 10 vuoden keskiarvo. Kun otetaan huomioon yrityksen jatkuvat ongelmat, tämä uusi palkkio on erityisen vaikea ymmärtää.

Tämän lisäksi BT:n osakkeilla on nyt myös hinta-kirjanpito-suhde (P/B) 1,4. Tämä luku on korkeampi kuin vain 14 kuukautta sitten, ja se osoittaa, että yritys käy kauppaa omaisuudensa arvoa korkeammalla.

En olisi yllättynyt, jos BT:n osakekurssi jatkaisi nousuaan. Mutta uskon, että kertoimet ovat sitä vastaan, minkä vuoksi ostan mieluummin Yhdistyneen kuningaskunnan osakkeita, jotka tarjoavat paljon pienemmän riskin.