{kind=link}

Kuvan lähde: Getty Images

Puolustusosakkeiden kurssit ovat nousseet merkittävästi Venäjän Ukrainan miehityksen jälkeen lähes neljä vuotta sitten. BAE Systemsin (LSE:BA.) osakekurssi on noussut huikeat 200 % sen jälkeen. Eikä se osoita merkkejä hidastumisesta.

FTSE 100 -aseiden valmistaja on 18,04 puntaa osakkeelta noussut 56 % toistaiseksi vuonna 2025. Jos City-kauppiaat ovat oikeassa, BAE:n osakkeet jatkavat nousuaan seuraavan vuoden aikana.

Tavoite 21 puntaa

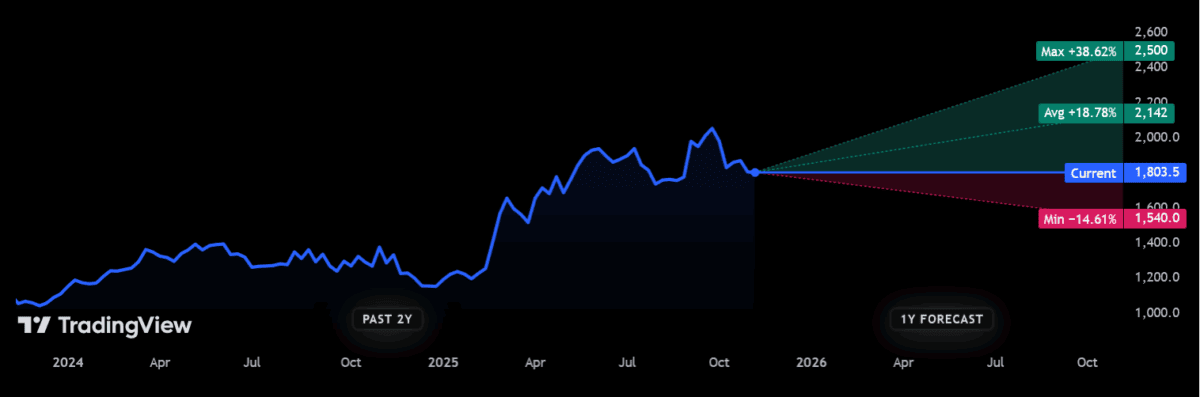

Nykyään 12 analyytikkoa arvioi puolustusjättiläisen, mikä tarjoaa hyvän valikoiman mielipiteitä. He ovat yksimielisiä siitä, että heidän osuutensa nousevat kaksinumeroisia prosentteja seuraavan vuoden aikana:

Lähde: TradingView

Lähde: TradingView

BAE:n osakkeiden 12 kuukauden hintatavoite on 21,42 puntaa, mikä edustaa 18,8 %:n preemiota nykytasolle. Jos myös välittäjien osinkoarviot pitävät paikkansa, sijoittajat voivat odottaa seuraavan vuoden kokonaistuottoa hieman alle 21 %.

Mutta tietenkään osinko- ja osakekurssiennusteet eivät ole koskaan taattuja. Kuten myös kaaviosta näkyy, City-analyytikoilla on myös merkittävästi erilaisia näkemyksiä BAE:n osakkeen hinnasta.

Voiko yritys todella saavuttaa välittäjien odottamat korkeudet?

Vahvat numerot

BAE sanoi, että se nauttii edelleen “positiivisesta vauhdista tilausten saamisessa”, ja se on kerännyt tänä vuonna 27 miljardin punnan arvoisia sopimuksia. Hän kommentoi, että uusia sopimuksia odotetaan ennen vuoden 2025 loppua.

Asevalmistaja lisäsi, että “tilauskantamme, nykyisten työpaikkojen työpaikkavalikoimamme ja uusien työpaikkojen laajeneminen tarjoavat hyvän näkyvyyden pitkän aikavälin kasvulle.”

Yhtiö sanoi, että se on oikealla tiellä saavuttaa koko vuoden tavoitteensa, jotka päivitettiin heinäkuussa. Liiketoiminnan liikevaihdon kasvu on ollut 8-10 % ja operatiivisen liikevaihdon kasvu 9-11 %.

Suuri tervetuloa

BAE:n päivitys sai ehkä yllättäen myönteisiä reaktioita kaupungin juoksijoilta.

Charles Stanleyn analyytikko Garry White sanoi, että BAE:n päivitys “vahvisti sen asemaa yhtenä FTSE 100:n johtavista toimijoista vahvan liikevaihdon kasvun ja pullistuvan tilauskannan ansiosta, mikä korostaa puolustusmenojen maailmanlaajuista nousua”.

Hän totesi, että “BAE:n haaste ei ole kysyntä, vaan toimitusjohtamisen (kun) on pidettävä kustannukset hallinnassa ja toimitettava ajallaan.”

White kuitenkin lisäsi, että näistä toteutusriskeistä huolimatta yhtiön kolmannen vuosineljänneksen päivitys “vahvistaa sen osakkeiden ympärillä olevaa positiivista investointitapausta”.

Onko BAE ostaa?

BAE:n päivitys korostaa vahvaa vauhtia, jonka puolustusvarastot jatkuvat läpi vuoden 2026. Kuten White kuvailee, toimitusketju- ja kustannusongelmat ovat edelleen kysymyksiä, joita on valvottava tiukasti. Yhtiö kohtaa myös merkittävää sopimuskilpailua erityisesti yhdysvaltalaisilta yrityksiltä.

Mutta kaiken kaikkiaan uskon, että BAE näyttää olevan erittäin hyvässä kunnossa lisätäkseen lisähintaa, joten sitä kannattaa harkita vakavasti.

Läntisen armeijan keskeisenä toimittajana se on valmis nauttimaan jatkuvasta kysynnän kasvusta seuraavan vuosikymmenen aikana. Naton jäsenmaat ovat sitoutuneet nostamaan tasaisesti ydinpuolustusmenojaan 3,5 prosenttiin bruttokansantuotteestaan vuoteen 2035 mennessä nykyisestä 2 prosentista. Tämä viittaa siihen, että satoja miljardeja puntia lisää tulvia alalle.

BAE:n osakekurssi näyttää kalliilta historiallisesti katsottuna. Yhtiön termiinihinta-tulos-suhde (P/E) on nyt 24,1-kertainen, yli 10 vuoden 14-kertaisen keskiarvon. Uskon kuitenkin, että tämä luokitus heijastaa melkoisesti FTSE-yhtiön sukupolvien ansaintamahdollisuuksia tällä hetkellä.