{kind=link}

Kuvan lähde: Getty Images

Yksittäisten säästötilien (ISA) käyttävien ihmisten lukumäärä osakkeiden ostamiseen kasvaa. Mutta kaikki, jotka säästävät tai sijoittavat näihin verotuksellisiin tuotteisiin, ei taata hyvää kassapaalaa ajan myötä.

Tässä on kolme vaihetta, jotka ISA -käyttäjät voivat suorittaa auttaakseen lisäämäänsä varallisuuttaan.

1. Aseta selkeät tavoitteet

Ennen Isa: n toimien ja toimien täyttämistä on välttämätöntä pohtia, mitä yrität saavuttaa. Tämä vaikuttaa sijoitusstrategian jokaiseen puoleen.

On todennäköistä, että joku, joka haluaa rakentaa eläkerahastoa, on aikaa puolellasi. Seurauksena on, että he saattavat haluta harkita kasvutoimenpiteiden priorisointia, jotka, vaikkakin epävakaat, voivat tarjota pitkäaikaisia poikkeuksellisia satoja.

Päinvastoin, henkilöllä, joka pyrkii rahoittamaan lastensa koulutusta, voi olla alle vuosikymmentä rakentaakseen ISA: ta. Tässä tapauksessa he saattavat haluta tasapainottaa riskialttiimpia ja korkeimpia kasvutoimia puolustavammilla toimilla, kuten julkisilla palveluilla. He saattavat myös haluta säilyttää rahaa ISA: ssa käteisellä.

Muista, että verokäsittely riippuu kunkin asiakkaan yksittäisistä olosuhteista ja siihen voi tulla muutoksia tulevaisuudessa. Tämän artikkelin sisältö on annettu vain tietotarkoituksiin. Sitä ei ole tarkoitus olla, se ei ole minkäänlaista verotusneuvoja. Lukijat ovat vastuussa oman due diligence -yrityksen suorittamisesta ja ammatillisten neuvojen saamisesta ennen sijoituspäätösten tekemistä.

2. Ole kärsivällinen

Me kaikki rakastamme ajatusta rikastuttaa yön yli. Mutta ‘Mary’ -lähestymistavan omaksuminen korkean riskin omaisuuserien kanssa toimii harvoin. Itse asiassa voit jättää ihmiset, jotka imettävät suuren reikän taskuissaan.

Itse asiassa kurinalaisuus, kärsivällisyys ja riskien palkkion mitta on yleensä tehokkain ase hyökkäämään elämää muuttavia satoja.

Charlie Muger, joka oli Warren Buffettin oikealla puolella 45 vuotta, sanoi: “Suuri raha ei ole ostossa tai myynnissä, vaan odottaessaan.” Tämän lähestymistavan avulla sijoittajat voivat antaa ajan ja yhdistelmätuotanto tehdä raskaita töitä heidän puolestaan.

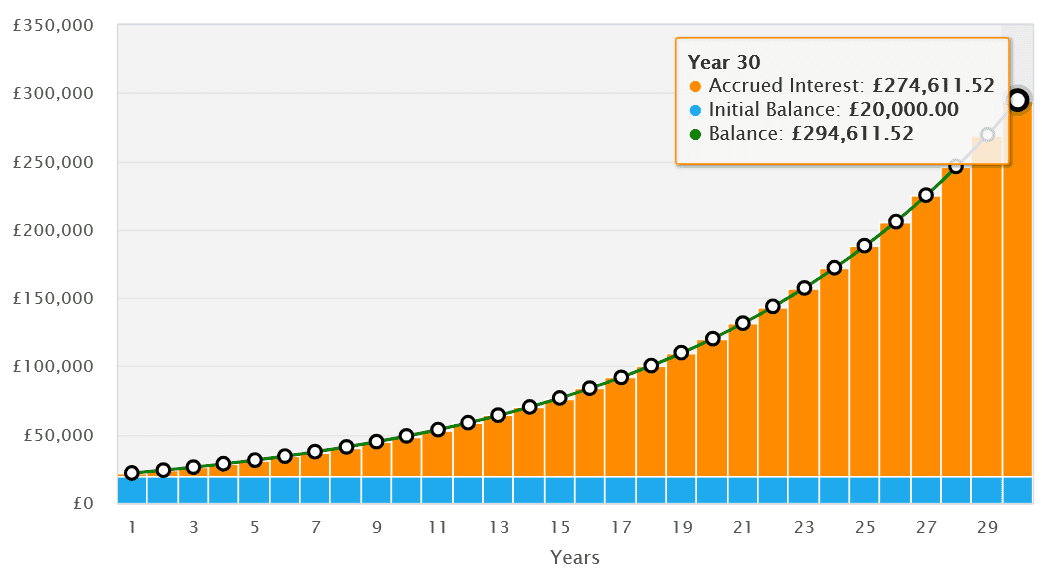

Globaali 20 000 puntaa sijoitus ei ehkä näytä paljon. Mutta hän pahenee 9%: n vuotuista korkoa, vaatimaton muna, joka voi vihdoin tulla lähes 300 000 30 vuoden kuluttua.

Lähde: thanalculatorsite.com 3. Rakenna monipuolinen ISA

Lähde: thanalculatorsite.com 3. Rakenna monipuolinen ISA

ISA -sijoittajilla on tuhansia osakkeita, sijoitusrahastoja ja varoja kaikkialta maailmasta, jotka he voivat ostaa hyökkäämään vahvaan tuotokseen. Voit maksaa hyödyntääksesi tätä.

Monipuolinen salkku tarjoaa altistumisen monille kasvu- ja tulomahdollisuuksille. Se auttaa myös ihmisiä vähentämään riskiä. Henkilökohtaisesti pidän ajatuksesta, että se on vähintään 20-25 toiminnasta, joiden toiminta kattaa teollisuudenalat ja alueet.

Tämä voidaan tehdä ostamalla yksittäisiä toimia, vaikka Alliance Witanin (LSE: ALW) kaltaisia rahastoja voidaan käyttää myös monipuolistamaan tehokkaasti.

Tämä 100 FTSE -luettelon sijoitusrahasto perustuu 11 rahastonhoitajan ryhmään valitsemaan enintään 20 osaketta. Tämä tarjoaa laajan valikoiman näkökulmia, jotka perustuvat vuosikymmenien sijoituskokemukseen.

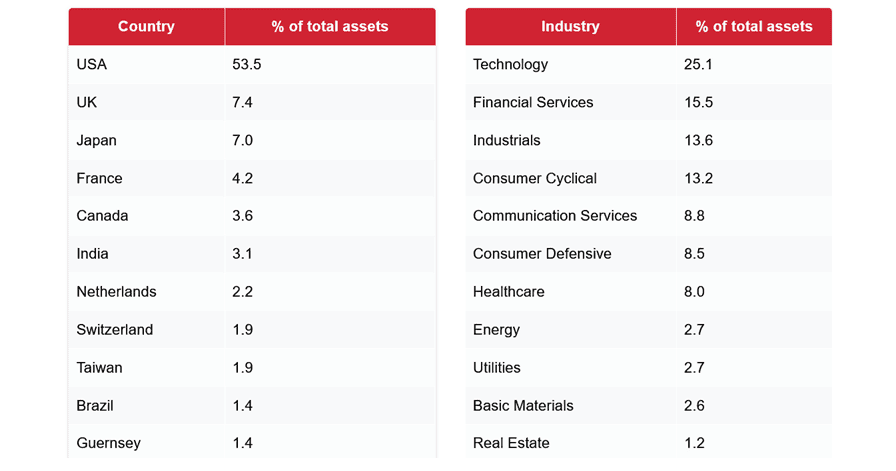

Nykyään Alliance Witanilla on osakkeita 223 eri yrityksessä, jotka kattavat erilaisia aloja ja kattavat maailman neljä kulmaa:

Lähde: Sijoitusyhtiöiden yhdistys (AIC)

Lähde: Sijoitusyhtiöiden yhdistys (AIC)

Sen salkku on täynnä monikansallisia yrityksiä, jotka tarjoavat enemmän voimaa. Ja monet näistä ovat teknologisia jättiläisiä, kuten Microsoft ja Nvidia, jotka, vaikka ne jättävät haavoittuvan luottamuksen taloudellisiin hidastuksiin, avaavat oven huomattaville pitkäaikaisille tuotoille digitaalitalouden hyödyntäessä.

Alliance Witan on tuottanut keskimääräisen vuosituoton 11,6% vuodesta 2015 lähtien. Jos tämä jatkuu, jota ei tietenkään ole taattu, se voisi olla erittäin hyödyllinen auttamaan ISA -sijoittajaa tuottamaan huomattavaa varallisuutta.