{kind=link}

Kuvan lähde: Getty Images

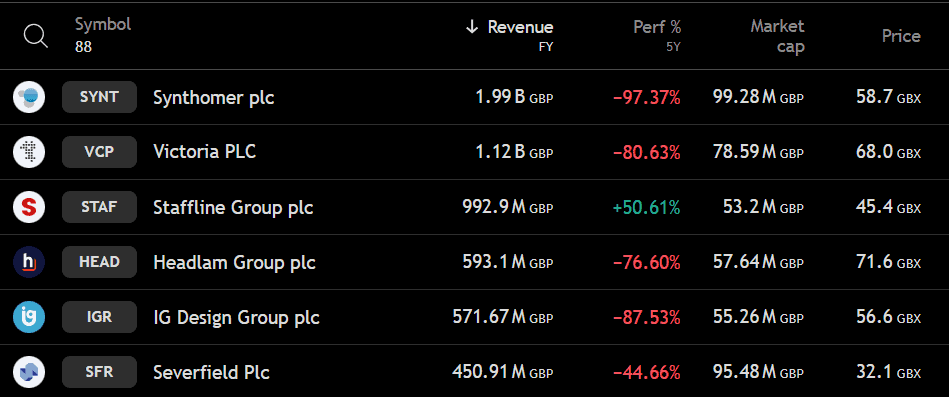

Ei ole epätavallista nähdä penniäkään kärsivä penniä, mutta harvat ovat pudonneet niin pitkälle synmemeeristä (LSE: Synt). Vesipitoisten polymeerien päätoimittajasta on tullut yksi Centan toiminnoista, joissa on 97,37% viimeisen viiden vuoden aikana, Yhdistyneen kuningaskunnan pahimmalla suorituksella.

Ja silti yritys maksoi vielä lähes 2 miljardia tuloa viime vuonna, enemmän kuin mikään muu markkinoiden penniäkään toimenpide. Kun FTSE 250: n perustaja oli synmeMer, putosi pentanalle viime kuussa sen jälkeen, kun sen markkina -arvo laski alle 100 miljoonaa puntaa.

Harjoitusview.com -näytön kaappaus

Harjoitusview.com -näytön kaappaus

Koko vuoden vuoden 2024 tuloksissa ryhmä ilmoitti nettotulojen menetyksen 72,6 miljoonaa puntaa 208 miljoonan punnan voitolla vuonna 2021. Viimeisen puoliajan tulokset vuoteen 2025 mennessä pahensi asioita, ja voittojen menetys toimenpiteestä (EPS) oli -26p, verrattuna 2P: n voiton ennusteisiin.

Joten mikä on mennyt pieleen ja voi toipua?

Puomin ja rintakuvan vuodet

Synmoberin tarina on yksi sykleistä. Vuonna 2018 yritys nautti voimakkaasta impulssista butadieeninitriilin kumikysyntä (NBR), joka on keskeinen aineosa kertakäyttöisten lääketieteellisten käsineiden suhteen. Voitot lisääntyivät ja yritysostot auttoivat asettamaan ryhmän erikoistuneiden kemikaalien maailman pelaajaksi, mikä antoi sijoittajille luottamuksen heidän kasvuhistoriaansa.

Vuodelle 2019 tämä impulssi katosi. Raaka -aineiden suurimmat kustannukset ja heikoin kysyntä Euroopassa ja Aasiassa näkivät voittosopimuksen. Sitten 2020 ja pandemia saapui. Jälleen kerran käsineiden kysyntä ampui, mikä aiheutti uuden rallin.

Mutta puomi oli lyhyt. Omnova -ratkaisujen hankkiminen vuonna 2020 veloitti yritykseltä suuren velan. Kun pandemia haalistui ja käsineiden kysyntä normalisoitiin, oireet pysyivät kustannusten lisääntyessä, voittojen laskusta ja paineen tasapainosta.

Osakkeet, joita on nyt noteerattu noin 58p, ovat pudonneet 98,5% syyskuun 2021 jälkeen yli 4000 pp. Sijoittajat, jotka ostivat huipulla, ovat nähneet poikkeuksellisen puhdistetun arvon.

Laajennus ja rahoitus

Lokakuussa 2021 Syntemer osti Eastman Chemicalin liima -alan miljardilla dollarilla, joka sisälsi Alankomaiden tehtaan, joka tuotti noin 80 erilaista synteettistä hartsia. Vaikka sopimus laajensi tuotepohjaa, se lisättiin velan akkuun.

Silloin tasapaino ei ole vapautettu ansioista. Ryhmässä on omaisuutta 2,45 miljardia puntaa ja pääomaa 996,6 miljoonaa puntaa 960 miljoonan punnan velka. Se tuotti myös 15,7 miljoonaa puntaa operatiivisen käteisvarojen kuluessa viime vuonna.

Johto keskittyy nyt pettymykseen, ja sopimuksen helpottaminen oli yhtä mieltä lainanantajien kanssa, jotka ulottuvat vuoteen 2026 saakka, mikä antaa tilaa hengittää. Lisäksi vapaa kassavirta parani viime vuonna ja nettovelka on jo vähennetty melkein puoleen aiemmista tasoista.

Voisitko toipua?

Salinto riippuu velkasuhteen vähentämisestä nettokatedaan turvallisemmalle tasolle. Tämä voi tarkoittaa, että ei -basic -omaisuuserien myynti, jälleenrahoitus paremmin tai odotetaan korkojen helpottamista. Merkit voitosta tai velan vähentämisestä voivat aiheuttaa synmeMer -osakkeiden hinnan kunnioitusta.

Henkilökohtaisesti mielestäni tämä penniäkään toimenpide on syytä harkita vain sijoittajille, joilla on vahva riskihalu. Se voi olla klassinen historia korkean riskin muutoksesta ja korkeasta palkinnosta.

Mutta minulle raskas vipu, jatkuvat menetykset ja epävarma makrotaloudellinen ympäristö saavat sen näyttämään liian spekulatiiviselta nyt.