{kind=link}

Kuvan lähde: Getty Images

Miljardöörisijoittaja Warren Buffettilla on loistava sijoitustapa. Keskity taustalla olevaan liiketoimintaan osakekurssin sijaan ja ole ahne, kun muut ovat peloissaan.

Nämä näyttävät ilmeisiltä periaatteilta. Mutta on yllättävää, kuinka paljon nousua sijoittajat voivat saada yksinkertaisesti pysymällä heidän kanssaan osakemarkkinoiden laskusuhdanteessa.

Osakemarkkinoiden uhkat

Tällä hetkellä sijoittajilla on paljon huolestuttavaa osakemarkkinoilla. On olemassa jatkuva riski, että tekoäly (AI) johtaa työpaikkojen menetykseen ja painostaa kuluttajia.

Se voi näkyä muutamassa eri paikassa. Pienemmät harkinnanvaraiset menot ovat yksi esimerkki, ja toinen on asuntolainojen maksuhäiriöiden nousu.

Viime aikoina Iranin konflikti on lisännyt uuden ulottuvuuden. Öljyn hinnan nousu lisää suuria energiantarpeita tarvitsevien raskaan teollisuusyritysten kustannuksia.

Jotkut yritykset ovat kuitenkin suuremmassa vaarassa kuin toiset. Ja osakemarkkinoiden romahdus voi antaa sijoittajille mahdollisuuden ostaa laadukkaiden yritysten osakkeita erittäin houkutteleviin hintoihin.

Mahdollisuudet

Buffetin ensimmäinen sopimus Bank of American kanssa on loistava esimerkki ahneudesta, kun muut ovat peloissaan. Kun pankki oli taloudellisissa vaikeuksissa vuonna 2011, Buffett järjesti 5 miljardin dollarin sijoituksen.

Vastineeksi hänen sijoitusvälineensä, Berkshire Hathaway, sai 50 000 etuoikeutettua osaketta, joista maksettiin 6 % osinkoa. Se sai myös optiot ostaa 700 miljoonaa kantaosaketta hintaan 7,14 dollaria.

Vuonna 2017 Buffett käytti warrantteja ostaakseen osakkeen, jonka kauppa käytettiin 24 dollarilla osakkeelta käyttämällä alkuperäistä etuoikeutettua osaketta. Joten alkuperäisestä 5 miljardista dollarista tuli lähes 17 miljardia dollaria yhdellä liikkeellä.

Realistisesti katsoen on erittäin epätodennäköistä, että minun kaltaiset sijoittajat pystyisivät tekemään tällaisen kaupan seuraavassa osakemarkkinoiden romahduksessa. Mutta uskon, että niitä etsiville löytyy mahdollisuuksia.

mistä minä katson

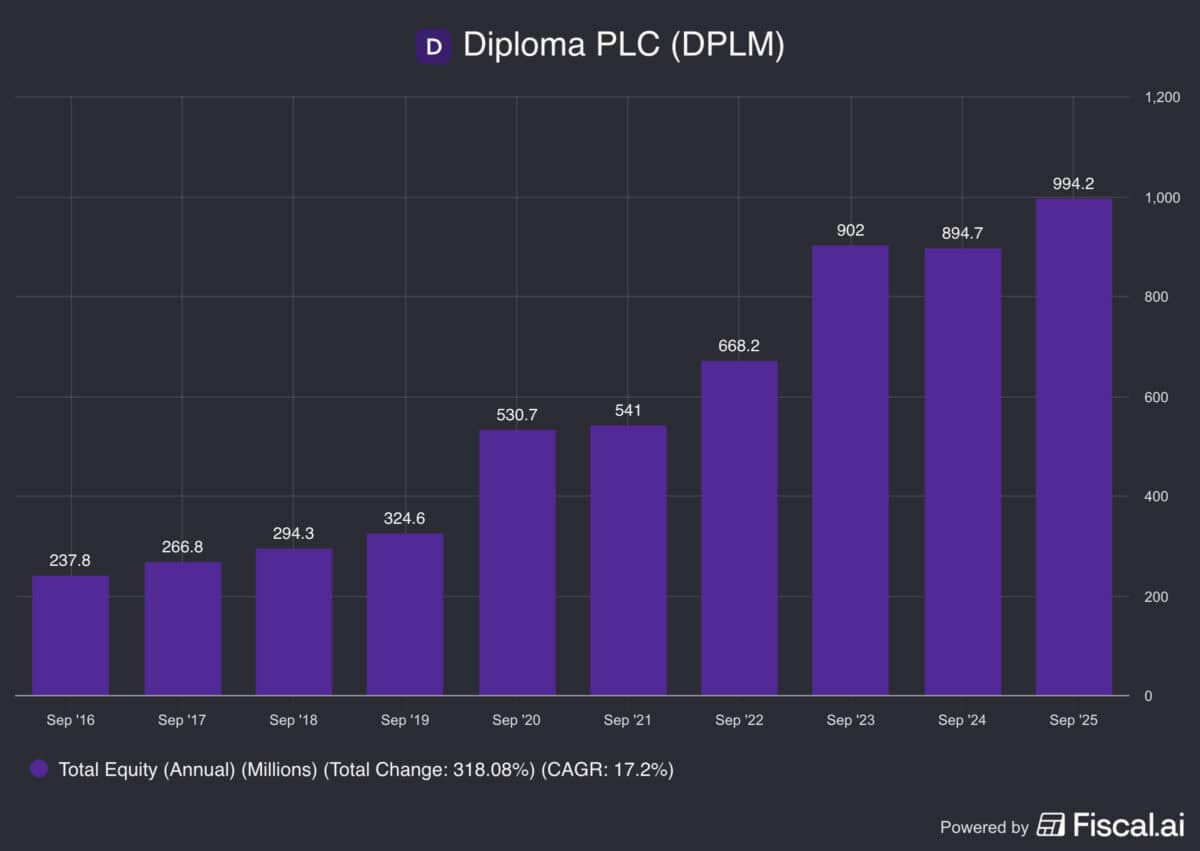

Yksi osake, jota seuraan tarkasti, on Diploma (LSE: DPLM). Teollisuusjakelija on erittäin laadukas yritys, joka näyttää nyt kalliilta, mutta se voi muuttua.

Yritysostot ovat keskeinen osa liiketoimintamallia, ja tähän liittyy riski maksaa liikaa. Ja yritys on maksanut korkeampia hintoja viime aikoina, mikä on huomionarvoista.

Tästä huolimatta yrityksen ennätys on erinomainen. Koska Diploma säilyttää suurimman osan kassastaan (osinkojen maksamisen sijaan), kirjanpitoarvon muutokset ovat keskeinen mittari, johon kannattaa keskittyä kasvun kannalta.

Tästä näkökulmasta viimeiset 10 vuotta ovat olleet menestys: vuotuinen kasvu on ollut keskimäärin 17 %. Ja luulen, että niitä tulee lisää, mutta ongelmana on nyt hinta.

Ostaa

Diplomassa on se, että sen kasvu ei ole ollut lineaarista. Mutta aina kun näyttää siltä, että se saattaa olla pysähtynyt, korkea hinta tarkoittaa, että osakekurssi voi laskea dramaattisesti.

Kun kirjanpitoarvo pysähtyi vuonna 2021, osake putosi 35 % vuoden 2022 ensimmäisellä puoliskolla. Ja vuoden 2025 alussa se laski 21 % vuoden 2024 tasaisen, mutta epäuskottavan kehityksen jälkeen.

Olen varma, että tämä tapahtuu uudelleen, ja toivon, että olen valmis, kun se tapahtuu. Mutta osakemarkkinoiden romahdus voisi toimia yhtä hyvin myös minulle mahdollisuuden luomisen kannalta.