{kind=link}

Kuvan lähde: Getty Images

Näiden FTSE 250 -osakkeiden osakkeenomistajilla on ollut surkea viikko. Itse asiassa heillä ei ole ollut paljon mistä olla iloisia viimeisten 18 kuukauden aikana. Elokuusta 2024 tähän päivään (9. maaliskuuta) konsernin osakekurssi on pudonnut 67 %.

Mutta joskus heikentynyt osake voi olla edullinen. Voisiko tässä olla näin? Keskustellaan.

Mitä tapahtuu?

Vistry Group (LSE:VTY) sai sijoittajien rangaistuksen viime keskiviikkona (4. maaliskuuta). Sen osakekurssi laski 25,6 % vuoden 2025 tulosten julkistamisen jälkeen. Talonrakentajan osakkeilla käytiin viimeksi tällä tasolla marraskuussa 2012. Lähes 14 vuotta minnekään menemistä on suuri pettymys.

Viime viikon tapahtumat ovat vieläkin masentavampia, kun otetaan huomioon, että osakkeenomistajat luultavasti luulivat, että pahin oli konsernin kannalta ohi.

Lokakuussa 2024 Vistry antoi tulosvaroituksen havaittuaan, että se oli tehnyt osan kustannusarvioistaan väärin. Noloa vain neljä viikkoa myöhemmin hänen täytyi ilmoittaa, että tilanne oli huonompi kuin ryhmä oli alun perin luullut. Kolmas varoitus annettiin joulukuussa 2024 kaupankäyntiolosuhteiden heikkenemisen jälkeen.

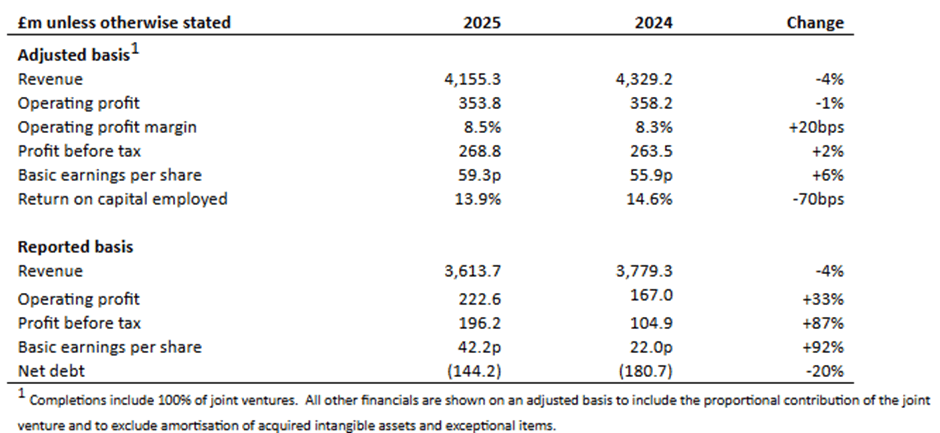

Mutta lähempi tarkastelu konsernin vuoden 2025 tuloksiin viittaa siihen, että sijoittajat ovat saattaneet ylireagoida viime viikolla. Oikaistu osakekohtainen tulos 59,3 p:llä oli 6 % korkeampi kuin vuonna 2024. Osakkeella käydään nyt houkuttelevaa 7,8-kertaista historiallista tulosta.

Lähde: Yhtiön tiedote

Lähde: Yhtiön tiedote

Ryhmä kuitenkin varoitti käyttävänsä “erityisiä hinnoittelu- ja myyntikannustimia”, mikä johtaisi “kokonaismarginaaliin” tänä vuonna. Silti se odottaa päättävänsä vuoden 2026 nettokassapositioon.

Epäilen, että kaupunki järkytti eniten päätöstä keskeyttää osakkeiden takaisinosto-ohjelma. Konserni keskeytti osingonmaksun vuonna 2023 ja ohjasi säästetyt rahat omien osakkeiden hankintaan. Tämä käytäntö on nyt hylätty, ja konserni aikoo käyttää ylimääräisiä käteisvaroja velkojensa vähentämiseen.

Erilainen liiketoimintamalli

Ryhmän erityispiirteenä on, että sen pääpaino on kohtuuhintaisissa asunnoissa, jotka yleisesti määritellään “asunnoksi myytävänä tai vuokrattavana niille, joiden tarpeita markkinat eivät täytä”. Vuonna 2025 se rakentaa joka seitsemäs tämäntyyppinen kiinteistö maahan. Sen pitäisi siksi hyötyä hallituksen 39 miljardin punnan sosiaalisen ja kohtuuhintaisen asumisen ohjelmasta (SAHP), joka kestää 10 vuotta vuoteen 2036 saakka. Suunnitelmana on rahoittaa 300 000 uutta kotia.

Vaikka konserni ei saa rahoitusta, monet sen asiakkaat (mukaan lukien rekisteröidyt tavarantoimittajat ja paikallisviranomaiset) todennäköisesti saavat. Näiden kumppanuuksien osuus vuonna 2025 valmistuneista oli 74 prosenttia.

Huolimatta hänen viimeaikaisista ongelmistaan, mielestäni Vistryä kannattaa tarkastella lähemmin. Sillä on vahva tase ja tilauskanta, jonka arvo on 4,5 miljardia puntaa. Ja vaikeista markkinaolosuhteista huolimatta se onnistui nostamaan keskimääräistä myyntihintaansa vuonna 2025.

Mutta voi kestää jonkin aikaa, ennen kuin asiat alkavat parantua, joten osake houkuttelee todennäköisesti vain kärsivällisiä sijoittajia. Olen varma, että ryhmä menestyy tarjouksessaan SAHP:n käteisvaroista; Kukaan tällä markkinoiden alalla ei ole lähellä Vistryn kokoa ja mittakaavaa. Mutta kun otetaan huomioon suunnittelubyrokratia ja kaikki muu valtion sopimuksiin liittyvä byrokratia, uskon, että kestää muutaman vuoden ennen kuin nämä kiinteistöt rakennetaan.

Kaiken kaikkiaan uskon kuitenkin, että osake on sellainen, jota pitkän aikavälin sijoittajien tulisi harkita.