{kind=link}

Bill Bengen teki palveluksen eläkeläisille ja tuleville eläkeläisille vuonna 1994.

Se antoi heille vastauksen kysymykseen, jonka jokainen eläkeläinen lopulta kysyy: Kuinka paljon voin turvallisesti nostaa salkustani ilman, että rahat loppuvat? Vastaus: 4 % ensimmäisenä vuonna, sitten sama dollarimäärä, joka on korjattu ylöspäin inflaatiolla joka vuosi 30 vuoden ajan.

Yksinkertainen, mieleenpainuva ja kolme vuosikymmentä riittävän hyvä.

On varmaa, että 4 prosentin sääntö, jonka Bengen äskettäin muutti 4,7 prosenttiin lisäluokkien kanssa, ei ole niinkään väärä kuin epätäydellinen, tutkijat sanovat.

Asiantuntijoiden mukaan sääntö suunniteltiin pahimman mahdollisen selviytymisasteen (SAFEMAX) mukaan, ei optimaalisen kulutustason mukaan, ja useimmat eläkeläiset eivät elä pahimman mahdollisen skenaarion kautta.

PGIM:n eläketutkimuksen johtajan David Blanchettin mukaan perinteisissä nostokorkomalleissa on kolme keskeistä puutetta: ne jättävät huomiotta muut tulolähteet, kuten sosiaaliturvan; ne edellyttävät nollakulujen joustavuutta; ja he käyttävät hyväksytty/hylätty “menestyksen todennäköisyys” -mittaria, joka kohtelee pientä myöhäiseläkevajetta samalla tavalla kuin katastrofaalista, varhaiseläkkeelle jäämisen puutetta.

Kuinka paljon voit nostaa turvallisesti?

No, sekä Blanchett että Wade Pfau, “Kuinka paljon voin kuluttaa eläkkeelle?” kirjoittaja, ovat yhtä mieltä siitä, että vastaus riippuu kahdesta perusmuuttujasta: kuinka kauan eläkkeelläsi kestää ja kuinka salkkusi jakautuu osakkeiden ja joukkovelkakirjojen kesken. Ja Blanchett menee pidemmälle lisäämällä kolmannen muuttujan – kulutuksen joustavuuden – ja sisällyttämällä yhtälöön taatut tulolähteet, kuten sosiaaliturvan.

Blanchett kutsuu kehystään “ohjatuiksi kulutusprosentteiksi”, ja alkuperäiset luvut ovat huomattavasti korkeammat kuin 4 prosentin sääntö. Esimerkiksi tavallisella 30 vuoden eläkkeellä Blanchettin hinnat ovat: konservatiivinen 4,38 %; kohtalainen 4,95 %; ja kasvoi 5,58 %, jotka kaikki ovat korkeampia kuin perinteinen 4 %.

David Blanchett, PGIM

Taustaksi Blanchett määritteli joustavuuden kolme tasoa seuraavasti:

Konservatiivinen: Eläkeläinen on pitkälti riippuvainen portfoliostaan välttämättömien menojen (asuminen, ruoka, terveydenhuolto) kattamiseksi. Kaikki kulut katsotaan ei-neuvoteltaviksi, joten niistä ei ole varaa leikata. Pienempi nostoprosentti, pienempi osakeallokaatio (30 %). Kohtalainen: yhdistelmä. Noin 70 % menoista on välttämättömiä ja 30 % joustavia. Eläkeläisellä on jonkin verran sopeutumiskykyä, jos markkinat muuttuvat epäsuotuisiksi. Keskimääräinen pääomaallokaatio (50 %). Parannettu: Eläkeläisellä on huomattavaa joustavuutta, koska vain 40 % kuluista pidetään välttämättöminä ja 60 % harkinnanvaraisina. Ne voivat tarvittaessa vähentää kuluja merkittävästi vaikuttamatta vakavasti elämäntyyliisi. Korkeampi nostoprosentti, suurempi pääoman allokaatio (70 %).

Blanchettin mukaan ehdotetut korkeammat “ohjatut kulutusprosentit” kuvastavat paremmin sitä, miten eläkeläiset todella käyttäytyvät: he mukauttavat kulujaan tarvittaessa sen sijaan, että he nostavat kiinteää, inflaatiokorjattua summaa joka vuosi.

Ajattele esimerkiksi, että PGIM-tutkimuksessa, johon osallistui 1 500 lähes eläkeläistä, vain 15 % sanoi, että 20 prosentin menojen vähentäminen olisi tuhoisaa tai vaatisi huomattavia uhrauksia, mikä viittaa siihen, että useimmat eläkeläiset ovat taloudellisesti sopeutuvia paremmin kuin perinteiset mallit olettavat.

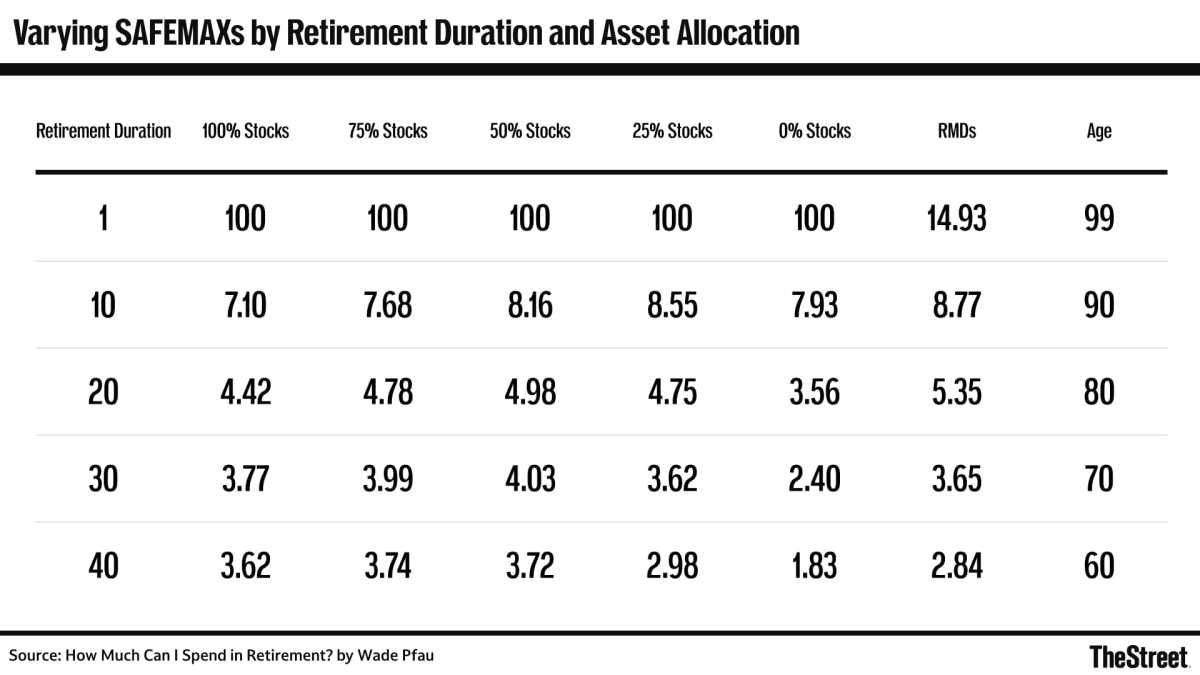

Pfau vastasi tutkimuksessaan kysymykseen: Mikä on suurin nostoprosentti, joka historiallisesti ei koskaan kuluttanut salkkua tietyn ajanjakson aikana, eri osakkeiden/obligaatioiden allokaatioista?

Pfaun tutkimuksessa esimerkiksi 60-vuotias, jonka salkku 50 % osakkeista ja 50 % joukkovelkakirjalainoista aikoi elää 40-100 vuotta, voisi turvallisesti nostaa 3,72 % ensimmäisenä eläkkeelle jäämisvuonna. Tai 70-vuotias, jolla on 50/50-salkku ja joka aikoi elää 20-90, voisi turvallisesti nostaa 4,98%.

Kuinka paljon kulutan eläkkeellä? Kirjailija: Wade Pfau

Metodologisista eroistaan huolimatta Pfaun ja Blanchettin luvut ovat yllättävän lähellä 30 vuoden eläkkeelle jäämistä.

Pfau SAFEMAX 75 % osakkeista: 3,99 % Pfau SAFEMAX 50 % osakkeista: 4,03 % Blanchett Conservative (30 % pääomasta): 4,38 % Blanchett Moderate (50 % pääomasta): 4,95 %

Pfaun luvut ovat historian pahimpia: heidän piti selviytyä suuresta lamasta, 1970-luvun stagflaatiosta ja kaikista muista katastrofeista. Blanchetin konservatiivinen korko on hieman korkeampi, koska se ottaa sosiaaliturvan huomioon erillisenä tulotyynynä, joten salkun ei tarvitse tehdä kaikkea raskasta nostoa itse.

Kannattaa myös lukea

· Muutokset liittovaltion opintolainoihin voivat lisätä maksuja miljoonilla

· Valkoinen talo haluaa liittovaltion eläketilit niille, joilla ei ole 401(k)

· 5 eläkkeelle jäämisriskiä, jotka useimmat amerikkalaiset jättävät huomiotta

Useat tekijät selittävät, miksi Blanchett-korot ovat korkeammat, ja niiden ymmärtäminen auttaa eläkeläisiä päättämään, mikä kehys sopii heidän tilanteeseensa.

Dynaaminen vs. staattinen: tärkein ero

Tämä on tärkein syy siihen, miksi Blanchettin hinnat ovat korkeammat kuin Pfaun SAFEMAX. Pfaun luvut ovat staattisia: eläkeläinen ottaa tietyn prosenttiosuuden salkusta ensimmäisenä vuonna ja lisää sitä inflaatiolla joka vuosi riippumatta siitä, mitä markkinat tekevät.

Blanchettin korot sitä vastoin olettavat, että eläkeläinen palaa ajoittain pöytään ja mukautuu. Tämä sisäänrakennettu joustavuus on todellisten prosenttiyksiköiden arvoinen nostokyvyssä. Et ole lukittu sisään; olet kalibroimassa uudelleen.

Seuraamusmekanismi

Blanchett sisältää hinnan leikkauksesta, ja mikä tärkeintä, että sakko on verrannollinen kulujen merkittävyyteen.

Konservatiivinen eläkeläinen, joka leikkaa ruoka- ja terveydenhuoltomenoja, kärsii suuremmasta mallinnetusta rangaistuksesta kuin kehittynyt eläkeläinen, joka leikkaa lomabudjettiaan. Tästä syystä konservatiiviset korot ovat alhaisemmat, vaikka varovaisemman eläkeläisen saattaisi joka tapauksessa olettaa kuluttavan vähemmän: malli itse asiassa suojelee heitä välttämättömien menojen leikkaamisen tuskalta, ei vain salkkumatematiikkaa.

Sosiaaliturvatekijä

Pfaun SAFEMAX olettaa, että salkku rahoittaa kaiken. Blanchettin viitekehyksessä oletetaan nimenomaisesti, että sosiaaliturva (tai eläketulo) kattaa jo osan menoista, joten salkun tarvitsee vain täyttää aukko. Tämä yksin oikeuttaa korkeamman salkun nostoprosentin kaikkialla.

Tavoitteen saavuttamisen ja onnistumisprosentin välinen muutos

Pfaun historiallinen lähestymistapa on luonnostaan binaarinen: salkku kesti tai ei. Blanchettin tulosmittari kysyy, kuinka suuri prosenttiosuus tavoitteesta saavutettiin. Eläkeläinen, joka saavuttaa 96 % kulutustavoitteestaan 30 vuodessa, ei ole epäonnistunut, mutta menestysmalli arvioi sen niin. Tämä uudelleenmuotoilu mahdollistaa korkeammat aloitusprosentit, koska pienet puutteet myöhään eläkkeellä eivät pilaa koko analyysiä.

Pähkinänkuoressa

Pfau antaa sinulle puheenvuoron: korko, joka selvisi historian pahimmasta. Blanchett antaa sinulle henkilökohtaisemman rajan: mitä eläkeläinen voi kohtuudella kuluttaa, kun sosiaaliturva on paikalla ja valmis tekemään säännöllisiä muutoksia.

Lopputulos: Käsittele nostoastettasi tärkeänä numerona tiukan ja nopean säännön sijaan, ja sinulla on todennäköisesti enemmän ostovoimaa eläkkeellä kuin 4 %:n sääntö ehdottaa.

Aiheeseen liittyvä: AARP Sounds the Alarm for American Workers with 401(k) Plans, IRAs