")

{kind=link}

Kun tyttäreni syntyi, yksi ensimmäisistä asioista, mitä tein, oli avata SIPP (Self-Invested Personal Pension) hänen nimiinsä. Se voi tuntua ennenaikaiselta: vastasyntyneen eläkkeelle on kuitenkin vähintään 55 vuotta.

Mutta juuri se on syy sen tekemiseen. Aika on voimakkain ainesosa vaurauden luomisessa, ja avoimessa SIPP:ssä on sitä enemmän kuin melkein missään muussa sijoitusvälineessä.

Tässä on ihanan yksinkertainen matematiikka. Kun maksan vain 240 puntaa kuukaudessa Junior SIPP:iin (se vastaa noin 55 puntaa viikossa), hallitus lisää sen automaattisesti 20 prosentin verohelpotuksilla, jolloin bruttomaksu on 300 puntaa kuukaudessa tai 3 600 puntaa vuodessa. Tämä on palkattoman henkilön nykyinen enimmäisvuosilisä.

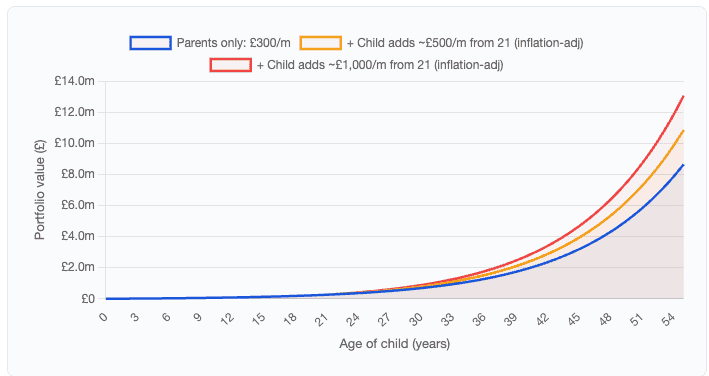

Keskimääräisellä 10 prosentin vuotuisella kasvuvauhdilla kuukausittain 55 vuoden aikana 300 puntaa kuukaudessa tulee noin 8,6 miljoonaa puntaa. Todellisen lahjoituksen kokonaissumma? Vain 198 000 puntaa.

Loput, yli 8,3 miljoonaa puntaa, saadaan yksinomaan yhdistelmäkasvusta. Se on melkeinpä lähinnä taloudellista taikuutta.

Kuvan lähde: Getty Images

Se on hyvin saavutettavissa

Nyt 10 % saattaa tuntua kunnianhimoiselta, mutta se on pitkälti osakemarkkinoiden pitkän aikavälin keskimääräisen tuoton mukainen. Esimerkiksi S&P 500 on palannut 10–11 prosenttia vuosittain viime vuosisadan aikana. Aiempi suoritus ei tietenkään takaa tulevia tuloksia, ja matkan varrella tulee vatsaa väänteleviä putouksia. Mutta 55 vuoden horisontissa historia viittaa siihen, että kertoimet ovat vakaasti heidän puolellaan.

Ja tässä se on todella jännittävää. Näissä luvuissa oletetaan, että vanhemmat tai isovanhemmat vastaavat kaikista kustannuksista 55 vuoden ajalta. Todellisuudessa lapsi kasvaa jossain vaiheessa, saa työpaikan ja voi alkaa osallistua omatoimisuuteen. Jos he alkavat kasvattaa pottia 21-vuotiaana, luvuista tulee todella hämmästyttäviä.

Skenaario (10 %:n kasvu) Arvo 55:n kokonaispanos Vain vanhemmat: 300 £/m 55 vuoden ajan 8 574 424 £ 198 000 Lapsi lisää 500 £/m (inflaatiokorjattu) alkaen 21 £14 853 736 lisäys 040 £ 1 000 £/m (inflaatiokorjattu) alkaen 21 £ 21 133 048 £ 606 000 Mihin sijoittaa?

Tämä on miljoonan dollarin kysymys. Tässä on kuitenkin muutamia huomioitavia asioita. Salkku alkaa pienestä, joten saattaa olla parempi tehdä vähemmän kauppoja (rajoita transaktiokustannuksia). Tämä voi tarkoittaa yhden osuuden ottamista rahastosta tai säätiöstä, joka tarjoaa välittömän hajauttamisen yrityksille.

Yksi säätiö, joka edelleen kiinnittää huomioni, on Scottish Mortgage Investment Trust (LSE:SMT). Sijoitussäätiöllä on erinomainen näyttö seuraavien suurten voittajien valitsemisesta, ja toivottavasti se pystyy käsittelemään joitain seuraavista tekoälyhäiriöistä. Scottish Mortgagella on tehtäviä sellaisissa yrityksissä kuin TSMC, Mercadolibre, ASML ja Nvidia. Nämä ovat teknologiajohtajia ja kolme neljästä on saavuttanut erittäin hyviä tuloksia kuluneen vuoden aikana.

Mutta suurin osuus, jollain marginaalilla, on SpaceX. Ja pidän siitä. Jos minun pitäisi arvata, mikä minusta on maailman suurin yritys kymmenen vuoden kuluttua, sanoisin SpaceX. Voin olla hyvin väärässä, mutta mielestäni on erittäin vakuuttava perustelu uskoa, että SpaceX hallitsee avaruustaloutta.

Riskit? No, Scottish Mortgage käyttää vipuvaikutusta – lainaa sijoittaakseen. Tämä voi suurentaa voittoja osakkeiden noustessa, mutta suurentaa tappioita, kun sijoitukset laskevat.

Tämä voi kuitenkin olla erinomainen pitkän aikavälin väline passiiviselle sijoittajalle. Mielestäni sitä kannattaa harkita.