{kind=link}

Kuvan lähde: Getty Images

FTSE 100 -tietoyhtiö RELX:n (LSE: REL) osakkeet ovat viime aikoina romahtaneet täysin. Kun sijoittajat ovat huolissaan Anthropicin ja OpenAI:n kaltaisten yritysten tekoälyteknologian uhista, osakkeet ovat laskeneet noin 50 % viimeisen kuuden kuukauden aikana.

Voisimmeko tehdä hienot kaupat täällä? Katsotaanpa tämän päivän tuloksia koko vuodelta 2025 vihjeiden osalta.

Vahva suoritus vuonna 2025

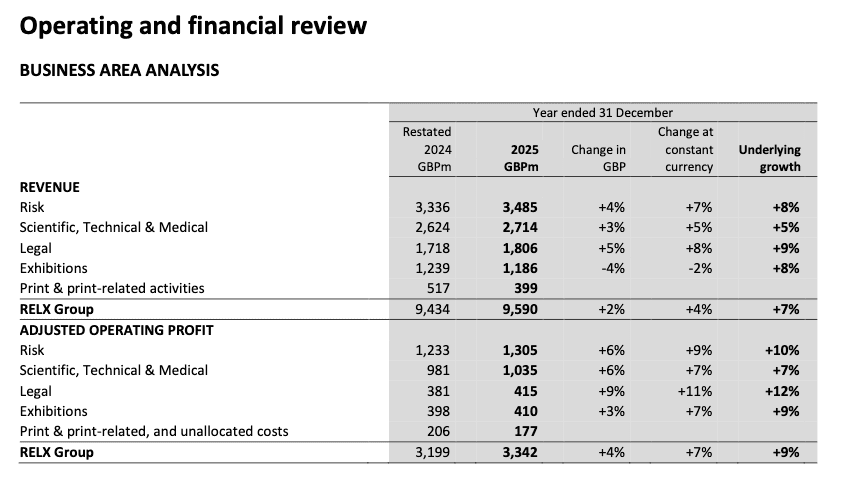

RELXin vuoden 2025 tulos oli vahva. Vuodelle:

Liikevaihto kasvoi 7 prosenttia 9,59 miljardiin puntaa. Oikaistu liikevoitto nousi 9 % 3 342 miljoonaan puntaa. Oikaistu osakekohtainen tulos (EPS) nousi 10 % kiinteillä valuutoilla laskettuna 128,5 prosenttiin.

Seuraavassa taulukossa on erittely yrityksen eri divisioonien suorituksista. Sen suurin segmentti, Risk, menestyi hyvin ja kasvoi 8 %, samoin kuin Legal, kasvoi 9 %.

Lähde: RELX Optimistic guidance vuodelle 2026

Lähde: RELX Optimistic guidance vuodelle 2026

Tietenkin tämä kaikki on jälkikäteen, ja tekoälyn uhka on tulevaisuuden kysymys. Mitä yhtiö sitten sanoi tulevaisuudesta?

Vuodelle 2026 hän korosti “positiivista vauhtia koko konsernissa” ja odotuksia “toisesta vuodesta, jossa liikevaihdon ja oikaistu liikevoitto kasvaa vahvasti”.

Samaan aikaan riski- ja lakisegmenteistä vuonna 2026 yhtiö sanoi: “Odotamme taustalla olevan liikevaihdon jatkuvan vahvana ja oikaistun liikevoiton kasvun ylittävän taustalla olevan liikevaihdon kasvun.”

Tekoälystä toimitusjohtaja Erik Engstrom lisäsi, että sen avulla voimme lisätä lisäarvoa asiakkaillemme, “kun rakennamme lisätoimintoja tuotteisiimme ja kehitämme ja lanseeraamme tuotteita nopeammin, samalla kun jatkamme kustannusten kasvun hallintaa liikevaihdon kasvun alapuolella.” “Hän tulee jatkossakin olemaan liiketoimintamme asiakasarvon ja kasvun avaintekijä monien vuosien ajan.”

Kaikki tämä viittaa siihen, että yritys ei näe tekoälyä niin suurena uhkana lähiaikoina. Jos mitään, johto näyttää uskovan, että tekoäly auttaa vauhdittamaan kasvua.

On syytä huomata, että yhtiö nosti osinkoaan 7 prosenttia 67,5 penniin osakkeelta. Olisitko tehnyt niin, jos olisit nähnyt tekoälyn eksistentiaalisena riskinä?

Veto FTSE 100:n arvosta?

Joten, olemmeko tekemässä kauppaa Footsiessa? Luulen niin.

Ensinnäkin yhtiön termiinihinta-tulos-suhde (P/E) on vain 14. Se on alhainen tervettä vauhtia kasvavalle datayritykselle.

Toiseksi, kun suhteellinen voimaindeksi (RSI) on vain 17, osake näyttää massiivisesti ylimyytyltä. RSI on teknisen analyysin indikaattori, joka mittaa osakekurssien viimeaikaisten muutosten suuruutta (alle 30 tarkoittaa ylimyytyjä).

Kolmanneksi yhtiö ilmoitti aikovansa ostaa takaisin osakkeita 2,25 miljardin punnan arvosta vuonna 2026 (vuonna 2025 se oli 1,5 miljardia puntaa). Tämä viittaa siihen, että johto pitää osaketta aliarvostettuna.

Tietenkin tekoäly lisää epävarmuutta, koska tietyt yrityksesi osat voivat häiritä Anthropicin ja OpenAI:n kaltaiset yritykset. Yksi esimerkki on sen Lexis+-alusta, jonka avulla lakimiehet voivat laatia alustuksia.

Kaiken kaikkiaan pidän kuitenkin riski/tuottoehdotuksesta nykyisellä tasolla. Mielestäni tätä osaketta kannattaa nyt tarkastella lähemmin.