{kind=link}

Kuvan lähde: Getty Images

Mielestäni nämä FTSE 100- ja FTSE 250 -toiminnot voisivat olla tällä hetkellä hyvin lähellä. Tästä syystä.

Toipumassa

Berkeley -ryhmän toimet (LSE: BKG) ovat vähentyneet melkein kolmanneksella viimeisen vuoden aikana. Tämä heijastaa kahta merkittävää uhkaa Yhdistyneen kuningaskunnan kiinteistömarkkinoiden palautumiselle: inflaation lisääntyminen sen vaikutuksesta Englannin keskuspankin korkopolitiikkaan; ja mahdollisuus pitkittyneeseen taloudelliseen taantumaan.

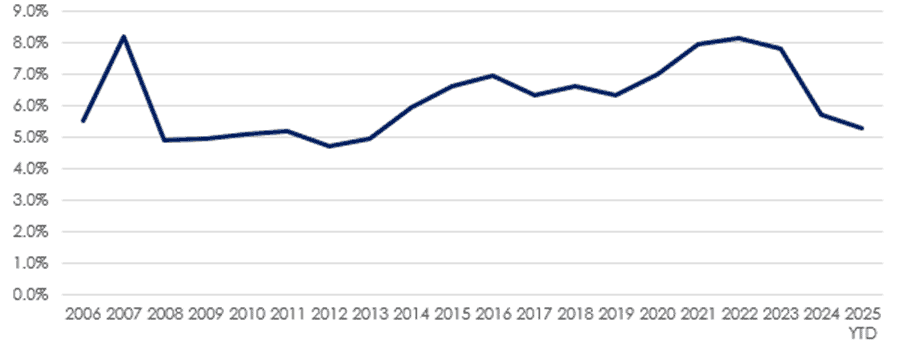

Uskon kuitenkin, että Lontooseen keskittyvien Berkeleyn hintojen lasku voi edustaa houkuttelevaa kastikkeen ostomahdollisuutta. Maahanmuutos Lontoon ulkopuolella vähenee edelleen nopeasti ja saavutti alhaisimman tasonsa vuodesta 2013 vuoden seitsemän ensimmäisen kuukauden aikana:

Lähde: Hambs

Lähde: Hambs

Kiinteistönvälittäjän Hamptonsin mukaan lontoolaiset ostivat vain 5,3% taloista pääomasta. Mielenkiintoista on, että tämä oli myös alle 5,9% vuosien 2010 ja 2020 välillä.

Ei ole epäilystäkään siitä, että Lontoon asuntojen hinnan heikoin kasvu rohkaisee ihmisiä pysymään. Se on riski. Mutta myös muut tekijät, kuten suurempi vetovoima kaupungin elämän suhteen ja myös kodin työn vähentyminen, kasvavat kysyntää. Seurauksena on, että jotkut analyytikot odottavat Lontoon kiinteistön arvon kasvua suuremman Yhdistyneen kuningaskunnan arvon arvon tulevina vuosina.

Mielestäni Berkeley on hyvällä paikalla tämän mahdollisuuden kaappaamiseksi. FTSE 100 -yrityksellä on vankka saldo, joka tukee suunnitelmiaan voittaa 2,5 miljardia puntaa maan hankintoja seuraavan 10 vuoden aikana. Pidän myös päätöksestäsi tulla Red Vivo -vuokraamoon ja vuokrata 4000 kiinteistöä vuokralaisille seuraavan vuosikymmenen aikana.

Viime viikolla viimeinen talous osoitti, että heidän vakaa pallo -heidän palautumisensa on edelleen ehjä. 85% voitoista ennen kuin verot on jo varmistettu tälle tilikaudelle (joka päättyy huhtikuun 2026). Vaikka riskit pysyvät, mielestäni se on suuri osallistuminen toipumasta.

Räjähtää korkeammalla

Toisin kuin Berkeley, Price Metal Metal Andeavour Mining (LSE: EDV) -osakkeet ovat ottaneet pois viime vuoden aikana, mikä on yli kolme neljäsosaa arvosta.

Hintoja on edistänyt vahva ja jatkuva kullan hintojen nousu. Bullionia on kasvanut yli 40% viime vuoden aikana, ja se on yli 3 600 dollaria unssilta makrotaloudellisissa ja geopoliittisissa tekijöissä.

Ja uskon, että keltainen metalli voi edelleen kasvaa, kun otetaan huomioon kasvava jännite maailmanlaajuisen inflaation, länsimaiden velan tasoon ja taloudellisiin ja poliittisiin olosuhteisiin Yhdysvalloissa. Yhdysvaltain dollarin jatkuva heikkous edistää myös turvallisten kultaisijoittajien kysyntää.

Kulta ei myöskään saa tukea vähittäissijoittajilta, koska myös keskuspankin kullan kysyntä kasvaa voimakkaasti. Näillä instituutioilla on nyt enemmän harkoja varauksissaan kuin Yhdysvaltojen valtiovarainministeriöissä ensimmäistä kertaa vuoden 1996 jälkeen, mikä on Yhdysvaltojen velan tasoa koskevien kasvavien huolenaiheiden edistämä suuntaus.

Mielestäni Endeavor on houkutteleva tapa hyödyntää Bull Goldin ura. Metallin louhinnan arvaamaton luonne tarkoittaa, että se on tapa investoida suurimman riskin tuotteeseen. Kultaosakkeiden hankinta voi kuitenkin myös tuottaa voittoa ja siten osakkeiden hintojen voittoa, jotka kasvavat nopeammin kuin metallin hinta.

Klojereiden hintojen ja lisääntyneen tuotannon ansiosta Endeavor Ebitda on enemmän kuin se, mikä kolminkertaisti tammikuun kesäkuuhun, 1,1 miljardia dollaria.

Koska liiketoiminta tarjoaa myös terveellisen osingon suorituskyvyn 2,8%, mielestäni se voisi olla hieno kultatoiminta. Muista, että fyysisten härkien tai hintavalvontakullan taustan saaminen ei tarjoa tuloja.